"Sichere 15 % Rendite, täglich verfügbar!"

Wann hast du das letzte Mal so ein verlockendes Angebot gesehen?

Bei jedem magischen Dreieck der Geldanlage gibt es einen Haken. Einen großen sogar.

Nach diesem Beitrag wirst du nie wieder auf falsche Versprechungen hereinfallen.

Du wirst verstehen:

- Warum du im magischen Dreieck der Geldanlage immer nur 2 von 3 Vorteilen haben kannst

- Wie deutsche Sparer jährlich Milliarden durch Unwissenheit verlieren

- Welche Position im Dreieck für deine Lebenssituation optimal ist

- Wie du mit digitalem Vermögensmanagement das Beste aus deinen Kompromissen holst

Die Wahrheit über Geldanlage ist ernüchternd – aber befreiend.

Das Wichtigste in Kürze

- Das magische Dreieck verstehen: Rendite, Sicherheit und Liquidität stehen in Konkurrenz zueinander. Du kannst nie alle drei Faktoren gleichzeitig optimieren – Kompromisse sind unvermeidbar.

- Hohe Rendite bedeutet Abstriche: Willst du hohe Erträge, musst du entweder auf Sicherheit verzichten (wie bei Aktien) oder auf schnellen Zugriff (wie bei Immobilien).

- Sicherheit hat ihren Preis: Sichere Anlagen wie Tagesgeld sind zwar liquide, bringen aber mickrige Renditen, oft unter der Inflationsrate, sodass du real Geld verlierst.

- Finde deine persönliche Position: Frage dich ehrlich, welcher Faktor dir am wichtigsten ist. Bist du renditeorientiert oder verlierst du bei Kursschwankungen den Schlaf?

- Vorsicht vor falschen Versprechen: Wer dir ein täglich handelbares Produkt mit hoher Rendite und null Risiko verspricht, lügt dich an.

- Das 90/10-Prinzip nutzen: Investiere 90 % über einen Robo-Advisor, der deine optimale Balance im magischen Dreieck automatisch findet. Nutze 10 % als Spieldepot, um verschiedene Positionen zu testen und zu verstehen, warum Kompromisse unvermeidbar sind.

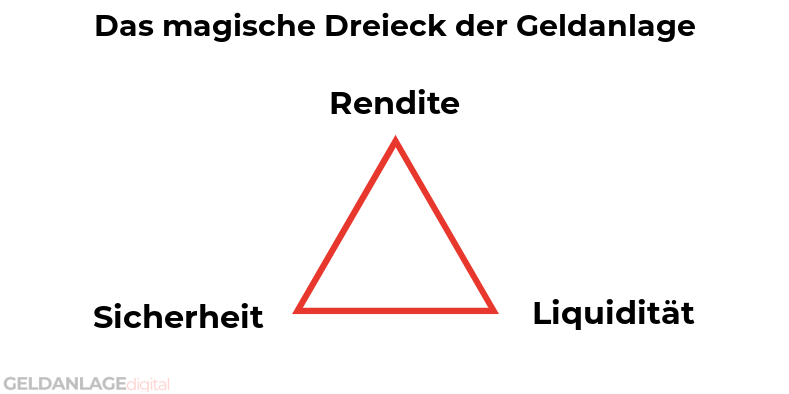

Was ist das magische Dreieck der Geldanlage?

Das magische Dreieck beschreibt die Beziehung zwischen den drei zentralen Anlagezielen: Rendite, Sicherheit und Liquidität.

Die Grundidee ist einfach: Du kannst nie alle drei Faktoren gleichzeitig optimieren. Jede Anlageform erfordert Kompromisse – du musst dich entscheiden, welcher Faktor dir am wichtigsten ist.

Mit über 25 Jahren Börsenerfahrung kann ich dir sagen: Dieses Prinzip hat sich über Jahrzehnte als zuverlässiger Wegweiser für Anlageentscheidungen bewährt.

Die drei Eckpunkte des magischen Dreiecks

Das magische Dreieck besteht aus drei Anlagezielen, die in Konkurrenz zueinander stehen: Rendite, Sicherheit und Liquidität.

Das Anlageziel "Rendite" – Was wirft dein Geld ab?

Die Rendite ist für die meisten Anleger das wichtigste Kriterium.

Auch bei unseren monatlichen Robo Advisor Performance-Auswertungen zeigt sich: Die Rendite interessiert die Leser am meisten.

So berechnest du deine Rendite ganz einfach:

Bruttorendite = (Gewinn × 100) ÷ eingesetztes Kapital

Beispiel: Bei 10.000 Euro Anlage und 1.000 Euro Gewinn hast du eine Rendite von 10 Prozent.

Noch präziser wird's mit der Nettorendite (nach Abzug aller Kosten):

Nettorendite = ((Gewinn − Kosten) × 100) ÷ eingesetztes Kapital

Je nach Anlageform kommen deine Erträge aus verschiedenen Quellen:

- Bei Aktien: Kurssteigerungen + Dividenden

- Bei Anleihen: Kursentwicklung + Zinsen

- Bei Immobilien: Mieteinnahmen + Wertsteigerung

Das Anlageziel "Sicherheit" – Wie geschützt ist dein Vermögen?

Sicherheit bedeutet, dass dein eingesetztes Kapital möglichst wenig Verlustrisiko hat.

Diese Risikofaktoren beeinflussen die Sicherheit:

- Kursänderungsrisiko

- Bonitäts- und Emittentenrisiko

- Inflationsrisiko

- Währungsrisiko

Als ich 2000 mit dem Investieren anfing, habe ich einen klassischen Anfängerfehler gemacht und viel Geld verloren, weil ich das Kursrisiko unterschätzt habe.

Eine Falle, in die übrigens viele Deutsche tappen: Sie suchen "sichere" Anlagen wie Sparbücher – und vergessen das Inflationsrisiko.

Liegt die Inflation über deiner Rendite, verliert dein Geld an Kaufkraft.

Wichtig ist auch der Zeithorizont: Aktien schwanken kurzfristig stark, sind aber langfristig (15+ Jahre) historisch betrachtet eine relativ sichere Anlagemethode.

Das Anlageziel "Liquidität" – Wie schnell kommst du an dein Geld?

Liquidität bedeutet, wie schnell du deine Anlage wieder zu Bargeld machen kannst.

Je schneller du kaufen oder verkaufen kannst, desto liquider ist die Anlage.

Beispiele:

- Hochliquide: Aktien (börsentäglich handelbar)

- Wenig liquide: Immobilien (Verkauf dauert oft Monate)

Die Möglichkeit, bei Bedarf schnell auf sein Geld zugreifen zu können, ist für viele Privatinvestoren ein entscheidendes Kriterium.

Das Zusammenspiel: Warum du niemals alles haben kannst

Das Kernprinzip des magischen Dreiecks ist einfach: Du kannst immer nur zwei der drei Anlageziele maximieren – das dritte leidet zwangsläufig.

Diese Regel hat keine Ausnahmen.

Hier sind drei typische Beispiele aus der Praxis:

1. Hoch liquide und sicher = niedrige Rendite

Beispiel: Tagesgeld

Du bekommst:

- Tägliche Verfügbarkeit

- Einlagensicherung bis 100.000 €

Du verlierst:

- Mickrige Zinsen, oft unter Inflationsrate

- Reale Kaufkraftverluste über Zeit

Viele Anleger parken zu viel Geld in solchen "sicheren" Anlagen – und verlieren ihr Kapital durch Inflation.

2. Hohe Rendite und relativ sicher = geringe Liquidität

Beispiel: Immobilien

Du bekommst:

- Potentiell gute Renditen durch Mieteinnahmen und Wertsteigerung

- Relativ stabile Wertentwicklung (besonders langfristig)

Du verlierst:

- Schnellen Zugriff auf dein Kapital

- Verkauf dauert oft Monate

3. Hohe Rendite und liquidierbar = riskanter

Beispiel: Aktien

Du bekommst:

- Historisch beste Renditechancen

- Börsentäglicher Handel möglich

Du verlierst:

- Kursstabilität (starke Schwankungen)

- Schlaflose Nächte bei Crashs

Die wichtigste Schlussfolgerung

Geldanlage bedeutet immer Kompromisse. Eine einfache Faustregel: Du kannst maximal zwei von drei Faktoren haben, nie alle drei gleichzeitig.

Wer dir ein täglich handelbares Produkt mit hoher Rendite und null Risiko verspricht, der lügt dich an. Punkt.

Deine Aufgabe: Definiere deine persönliche Gewichtung im magischen Dreieck und baue dein Portfolio entsprechend auf.

Anlageformen im magischen Dreieck: Ein Überblick

Hier siehst du auf einen Blick, wie sich die gängigsten Anlageformen im magischen Dreieck positionieren:

Anlageform | Rendite | Sicherheit | Liquidität |

|---|---|---|---|

Girokonto | sehr niedrig | hoch | hoch |

Tagesgeld | sehr niedrig | hoch | hoch |

Festgeld | niedrig | hoch | mittel |

Aktien | hoch | mittel | hoch |

Anleihen | niedrig−mittel | mittel | mittel |

Immobilien | niedrig | hoch | niedrig |

Rohstoffe | mittel | mittel | hoch |

Kryptowährungen | hoch | niedrig | hoch |

Wie du das magische Dreieck praktisch nutzen kannst

Das perfekte Finanzprodukt existiert nicht – diese Erkenntnis ist der erste Schritt zu einer realistischen Anlagestrategie.

Bei jedem Investment solltest du dir drei Fragen stellen:

- Welche Rendite kann ich erwarten?

- Wie sicher ist mein Geld?

- Wie schnell komme ich bei Bedarf an mein Geld?

Die Positionierung im magischen Dreieck ist ein persönlicher Prozess, der stark von deiner Lebenssituation und Risikobereitschaft abhängt.

Finde deine persönliche Position im Dreieck

Wo positionierst du dich? Bist du eher:

- Risikoscheu und verlierst den Schlaf bei Kursschwankungen?

- Renditeorientiert und kannst mit Schwankungen leben?

- Auf schnellen Zugriff angewiesen oder planst du langfristig?

Ich selbst habe nach meinen Anfangsverlusten im Jahr 2000 gelernt: Ein realistisches Verständnis der eigenen Risikobereitschaft ist entscheidend für den Anlageerfolg.

Das Kerndepot-Spieldepot-Prinzip: Deine persönliche Position im magischen Dreieck

Du kennst jetzt das magische Dreieck. Aber wie findest du deine persönliche Position darin?

Die meisten Anleger machen hier einen entscheidenden Fehler: Sie suchen die EINE perfekte Position im Dreieck.

Sie fragen sich: "Soll ich auf Rendite setzen? Oder lieber sicher bleiben? Oder doch liquide?"

Das ist die falsche Frage.

Die richtige Frage lautet: Wie kombiniere ich verschiedene Positionen im magischen Dreieck clever miteinander?

Die Lösung: Das Kerndepot-Spieldepot-Prinzip

So funktioniert's:

Du teilst dein Vermögen in zwei Töpfe auf, die unterschiedliche Positionen im magischen Dreieck einnehmen.

Kerndepot: 90 % deines Vermögens

Hier findest du über einen Robo Advisor automatisch die optimale Balance im magischen Dreieck.

Der Robo-Advisor stellt dir einen wissenschaftlich fundierten Fragebogen. Basierend auf deinen Antworten berechnet er deine ideale Position zwischen Rendite, Sicherheit und Liquidität.

Beispiele:

- Bist du renditeorientiert und kannst Schwankungen aushalten? Der Robo mischt für dich 70 % Aktien und 30 % Anleihen. Du bekommst: Hohe Rendite + akzeptable Sicherheit + volle Liquidität (börsentäglich handelbar).

- Bist du sicherheitsorientiert und schläfst bei Verlusten schlecht? Der Robo mischt für dich 30 % Aktien und 70 % Anleihen. Du bekommst: Solide Rendite + hohe Sicherheit + volle Liquidität.

Das Kerndepot positioniert sich also automatisch dort im magischen Dreieck, wo es für dich persönlich am besten passt. Und es bleibt dort, weil der Robo-Advisor durch automatisches Rebalancing die Balance hält.

Spieldepot: 10 % deines Vermögens

Hier darfst du über einen Neobroker bewusst andere Positionen im magischen Dreieck ausprobieren:

- Willst du wissen, wie sich maximale Rendite anfühlt? Kauf Einzelaktien oder sogar Kryptos. Du nimmst dabei bewusst mehr Risiko in Kauf und verschobst dich im Dreieck Richtung Rendite.

- Willst du absolute Sicherheit testen? Investiere in kurze Staatsanleihen. Du akzeptierst dafür eine niedrigere Rendite.

- Willst du verstehen, was Illiquidität bedeutet? Probiere Immobilien-Crowdinvesting. Dein Geld ist längerfristig gebunden.

Das Spieldepot ist dein Labor. Hier experimentierst du mit verschiedenen Positionen im magischen Dreieck und lernst durch eigene Erfahrung, warum die Kompromisse unvermeidbar sind.

Warum diese Aufteilung im magischen Dreieck genial ist

Mit dieser Strategie holst du das Maximum aus dem magischen Dreieck heraus.

90 % deines Vermögens befinden sich in der optimalen Position. Der Robo-Advisor hat sie wissenschaftlich berechnet und hält sie automatisch im Gleichgewicht.

Diese Position gibt dir die beste Kombination aus Rendite, Sicherheit und Liquidität, die für dein persönliches Profil möglich ist.

Die restlichen 10 % nutzt du zum Lernen. Du testest bewusst andere Positionen im Dreieck und verstehst dadurch: Das magische Dreieck lügt nicht. Die Kompromisse sind real.

Vielleicht investierst du im Spieldepot in hochriskante Einzelaktien und erlebst, wie sie 30 % verlieren. Du lernst: Hohe Rendite geht mit echtem Risiko einher.

Oder du parkst Geld in "sicheren" Anleihen und siehst, wie die Inflation deine Kaufkraft auffrisst. Du lernst: Sicherheit hat ihren Preis.

Diese Erfahrungen sind unbezahlbar. Und das Beste: Selbst wenn du im Spieldepot eine schlechte Position im Dreieck wählst, sind nur 10 % deines Vermögens betroffen.

Die 90 % im Kerndepot arbeiten stabil in ihrer optimalen Position weiter.

So findest du deine Position im magischen Dreieck

Das magische Dreieck lehrt uns eine wichtige Lektion: Es gibt keine perfekte Geldanlage. Jede Entscheidung bedeutet Kompromisse.

Die entscheidende Frage ist nicht, ob du Kompromisse eingehen musst. Die Frage ist: Welche Kompromisse passen zu dir?

Das Kerndepot-Spieldepot-Prinzip gibt dir die beste Antwort auf diese Frage.

Dein Kerndepot findet über einen Robo Advisor automatisch die optimale Balance im magischen Dreieck.

Basierend auf deinem Risikoprofil, deinem Zeithorizont und deinen Zielen positioniert er dein Vermögen dort, wo es die beste Kombination aus Rendite, Sicherheit und Liquidität für dich gibt.

Dein Spieldepot nutzt du über einen Neo-Broker, um andere Positionen im Dreieck zu testen.

Du lernst durch eigene Erfahrung, warum die Kompromisse im Kerndepot sinnvoll sind.

Diese Kombination schützt dein Vermögen und macht dich gleichzeitig zu einem besseren Investor, der das magische Dreieck wirklich versteht.

Falls du bisher noch keine klare Position im magischen Dreieck hast: Starte jetzt. Investiere einen kleinen Betrag und erlebe, wie sich verschiedene Positionen im Dreieck anfühlen.

Das Verstehen kommt durch das Tun.