Robo Advisor Vergleich

Die besten 15 Robo Advisor im Live-Depot Test – April 2024

Autor: Michael Beutel Update: 2. April 2024

Du möchtest dein Geld sinnvoll anlegen, aber dir fehlt die Zeit, das Fachwissen oder schlichtweg das Interesse, dich täglich damit auseinanderzusetzen? Du hast schon von "Robo Advisor" gehört, bist aber unsicher, ob das die richtige Lösung für dich ist? Dann bist du hier genau an der richtigen Stelle.

Mit unserem Robo Advisor Vergleich bieten wir dir einen umfassenden und tiefen Einblick in dieses spannende Thema. Durch unseren eigenen Einsatz von 368.089 Euro in 28 Live-Depots (Stand April 2024) setzen wir Maßstäbe, die weit über das Angebot herkömmlicher Vergleichsportale hinausgehen. So garantieren wir dir eine transparente und authentische Einschätzung der besten digitalen Vermögensverwaltungen.

Am Ende des Beitrags wirst du nicht nur wissen, was ein Robo Advisor genau ist und wie er funktioniert, sondern auch, welcher am besten zu deinen individuellen Bedürfnissen passt. Bist du bereit für den nächsten Schritt in deiner finanziellen Zukunft?

Die besten Robo Advisor im Vergleich

Wie findest du den für dich besten Robo Advisor?

Angesichts der Vielzahl an Optionen kann die Auswahl durchaus überwältigend wirken. Aber keine Panik! In diesem Abschnitt geben wir dir einen kompakten Überblick über die wesentlichen Filterkriterien. In den folgenden Abschnitten vertiefen wir uns dann in jedes Kriterium, damit du den Robo Advisor findest, der perfekt zu dir passt.

Ein kleiner Hinweis vorab: Es gibt nicht den "einen" besten Robo-Advisor, der für jeden Anleger passt, da jeder Mensch eigene Bedürfnisse und Ziele hat.

Mit unserem Robo-Advisor-Vergleichsrechner kannst du die Angebote und Leistungen von 26 digitalen Vermögensverwaltungen mit wenigen Klicks nach deinen persönlichen Präferenzen filtern. Ein detaillierter Testbericht zu jedem Robo Advisor ist direkt über den Button "zum Test" erreichbar.

Aktuelle Neukundenaktionen: Diese sind in grüner Farbe hervorgehoben. Hier sind einige Beispiele für aktuelle Top Robo Advisor Prämien (Stand 22.04.2024):

growney – 100 € Prämie für Sparpläne ab 50 € pro Monat [Code: APRIL2024]

MorgenFund – Dauerhaft nur 0,50 % Servicegebühr [Code: 2024GeldanlageDigital50]

cominvest – Im 1. Monat All-in-Entgelt sparen

Erfahrungsberichte: Jeder Robo Advisor Kunde kann einen persönlichen Erfahrungsbericht abgeben. Bei jeder neuen Kundenbewertung, die zwischen 1 und 5 Sternen liegt, wird die Gesamtbewertung des jeweiligen Robo Advisors aktualisiert.

Performance: Bei jedem Anbieter wird dir die Performance sowohl für die letzten 12 als auch für die letzten 24 Monate angezeigt. Dies gilt für ein klassisches Portfolio sowie, falls vorhanden, für ein nachhaltiges Portfolio.

Angebot: Mit nur einem Klick kannst du die Robo Advisor nach verschiedenen Angeboten filtern, wie Sparplan, Entnahmeplan, Kinderkonto, Gemeinschaftskonto, Zugang zu einem persönlichen Anlageberater, Angebot einer betrieblichen Altersvorsorge, Zugang zur Smartphone-App, Firmendepot, vermögenswirksame Leistungen, Mietkautionen oder Zinsprodukt.

Investmentstile: Einige Robo Advisor konzentrieren sich ausschließlich auf passive oder aktive Anlagestrategien. Andere bieten zusätzlich nachhaltige Anlageoptionen an. Wenn ein Robo Advisor verschiedene Anlagestile kombiniert, wird er bei allen entsprechenden Auswahlkriterien gelistet.

Der beste deutsche Robo-Advisor ist derjenige, der am besten zu deinen individuellen Bedürfnissen und Anforderungen passt. In den folgenden Abschnitten unseres Robo Advisor Vergleichs gehen wir ausführlich auf alle wesentlichen Kriterien ein. Damit bist du bestens informiert und kannst den Robo Advisor Vergleichsrechner effektiv nutzen, um den idealen Robo Advisor für dich zu finden. Los geht es mit der Performance.

Robo Advisor Performance

Unsere monatliche Analyse der Robo-Advisor-Performance umfasst 28 real investierte Strategien von 15 verschiedenen Anbietern.

Wir setzen unser eigenes Kapital ein, um einen Echtgeld-Performance-Test durchzuführen. Dies garantiert einen authentischen und transparenten Vergleich der Robo-Advisor Rendite, einschließlich aller Kosten und Steuern.

Im Folgenden erhältst du Einblicke in unser Performance-Ranking vom 01.04.2024, einschließlich der Top 10 Robo-Advisor dieses Jahres. Für detaillierte Informationen zu allen 28 getesteten Strategien besuche unser aktuelles Robo Advisor Performance Ranking.

15

Robo Advisor im Live Performance-Check

28

Investierte, ausgewogene Anlagestrategien

368.089 €

Stand Live-Depot

März 2024

+2,3 %

∅ Performance

März 2024

Performance-Ranking 2024: Die Top 10 Robo-Advisor (Stand: 1. April)

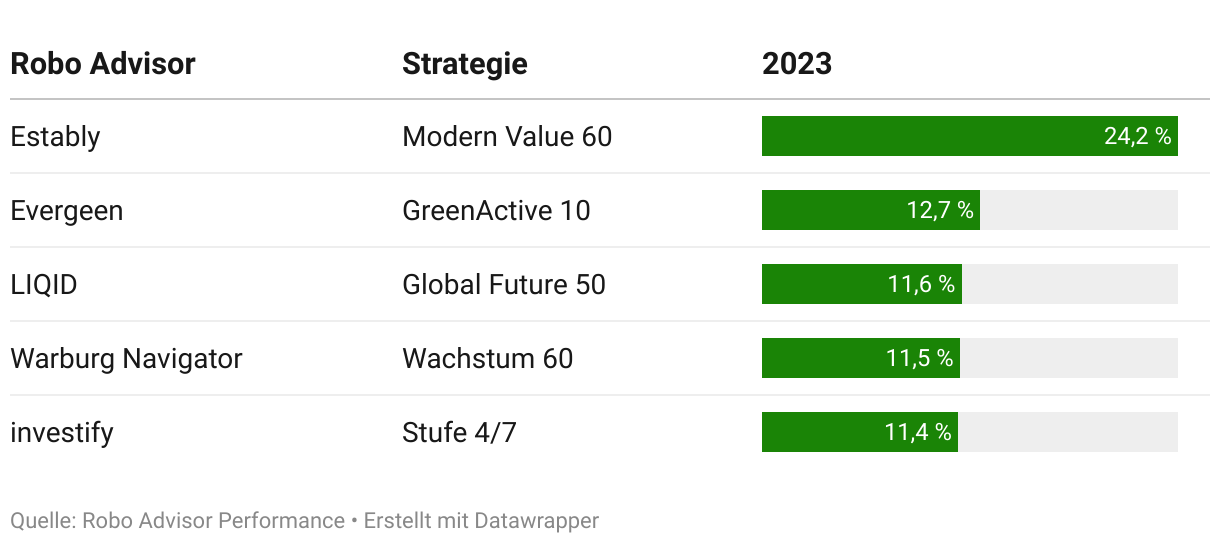

Performance-Rückblick: Top-5 Robo-Advisor 2023

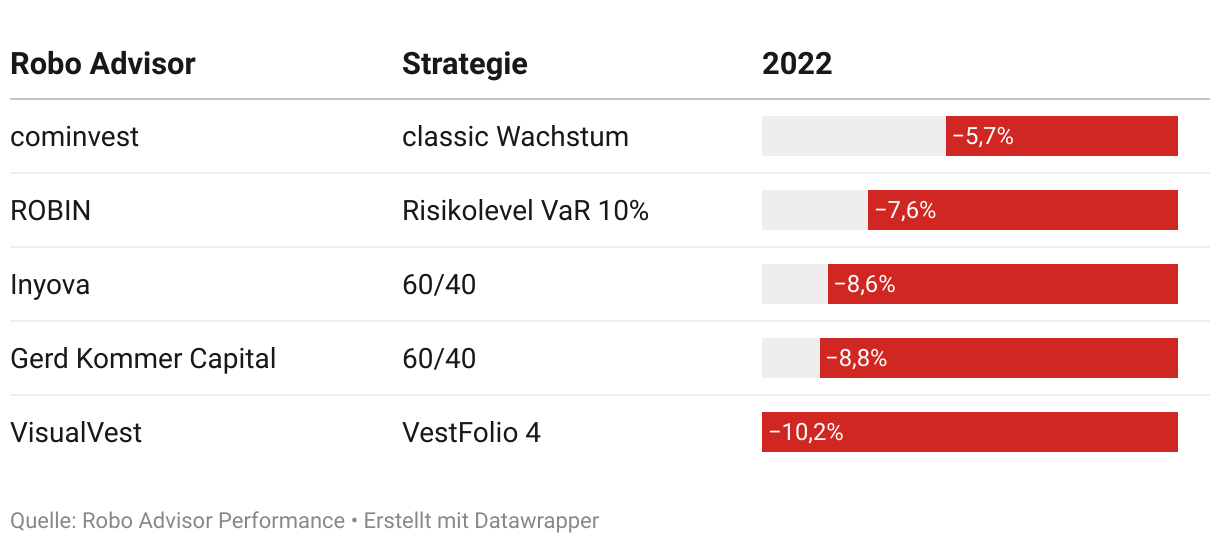

Performance-Rückblick: Top-5 Robo-Advisor 2022

Performance-Rückblick: Top-5 Robo-Advisor 2021

Beste Robo-Advisor 03/24: Performance-Sieger über 1, 2, 3 Jahre

Strategie "Modern Value 60"

Estably ist Sieger der rollierenden 12-Monats-Performance (inkl. Kosten)

Strategie "Modern Value 60"

Estably ist Sieger der rollierenden 24-Monats-Performance (inkl. Kosten)

Strategie "classic Wachstum"

cominvest ist Sieger der rollierenden 36-Monats-Performance (inkl. Kosten)

Robo Advisor Grundlagen

Technologie ist für uns inzwischen so normal wie der morgendliche Kaffee. Egal, ob wir mit Google Maps den besten Weg suchen, Überweisungen online tätigen oder täglich über WhatsApp chatten.

Diese digitalen Helfer sind ständige Begleiter und vereinfachen unseren Alltag enorm. Bei all dem Hightech-Komfort, den wir genießen – warum nicht auch beim Investieren ein bisschen von dieser modernen Magie einsetzen?

Was ist ein Robo Advisor?

Ein Robo-Advisor ist dein digitaler Finanzberater. Es handelt sich dabei um eine Online-Plattform, die mithilfe modernster Technologien individuell abgestimmte Anlagestrategien für dich entwickelt.

Der Einstieg ist denkbar einfach: Du füllst einen Online-Fragebogen aus, und basierend auf deinen Angaben erstellt der Robo-Advisor ein für dich passendes Portfolio und überwacht es fortlaufend.

Der Begriff “Robo Advisor” ist jedoch ein wenig irreführend. Viele denken, dass ein Computer oder ein Algorithmus alle Anlageentscheidungen selbstständig trifft und wie wild hin und her tradet. Aber damit haben Robo Advisor nichts zu tun.

In Wirklichkeit werden Prozesse, wie z.B. das Onboarding oder das Reporting digital abgebildet. Die eigentlichen Investitionsentscheidungen werden in der Regel von Experten getroffen.

Stell dir im Vergleich einen traditionellen “Anlageberater” in deiner örtlichen Bankfiliale vor: Dieser stellt dir ähnliche, gesetzlich vorgeschriebene Fragen. Doch dieser manuelle Beratungsansatz hat seinen Preis.

Außerdem wird der Anlageberater die Produkte seiner eigenen Bank verkaufen, was letztendlich dann noch teuer für dich wird – aber dazu später mehr.

Bevor wir uns genauer mit der Funktionsweise eines Robo-Advisors beschäftigen, hier noch mal eine kurze Übersicht seiner Hauptmerkmale.

Einfachheit

Von der Ermittlung der Anlagestrategie über die Depoteröffnung bis hin zur Überwachung – alles ist einfach und leicht verständlich.

Sicherheit

Deine Wertpapiere liegen sicher verwahrt bei einer deutschen Partnerbank – als Sondervermögen zu 100 % geschützt.

Verfügbarkeit

Keine Mindestlaufzeit. Du kommst jederzeit an dein Geld. Eine Depotauflösung erfolgt i.d.R. innerhalb weniger Tage.

Geringe Kosten

Robo-Advisor investieren kostengünstig. Ohne Ausgabeaufschläge, Provisionen oder versteckte Gebühren.

Mehr Vermögen

Erziele deutlich bessere Renditen als auf dem Tagesgeldkonto oder Sparbuch. Erhalte mehr Rendite durch geringe Kosten.

Diversifikation

Investiere in alle wichtigen Anlageklassen – breit diversifiziert in tausende Einzelwerte weltweit.

Emotionsfrei

Angst und Gier als wesentliche Feinde jeder erfolgreichen Performance an der Börse werden ausgeschaltet.

Wissenschaftlich

Die Robo Advisor Strategien basieren i.d.R. auf den Ergebnissen der wissenschaftlichen Kapitalmarktforschung.

Wie funktioniert ein Robo Advisor?

Ein Robo-Advisor ist ein digitaler Vermögensverwalter, der dir dabei hilft, dein Geld intelligent anzulegen. Hier erfährst du, wie dieser Prozess genau funktioniert.

Schritt #1 Persönliche Ziele und Risikoprofil ermitteln

Zuerst lernt der Robo-Advisor dich und deine finanziellen Ziele kennen. Du beantwortest Fragen zu deinen Anlagevorstellungen, wie viel Risiko du eingehen möchtest und zu deinen bisherigen Erfahrungen an der Börse. Diese Informationen nutzt der Robo-Advisor, um eine Anlagestrategie zu entwickeln, die genau zu dir passt.

Schritt #2 Einfache Depoteröffnung und automatische Geldanlage

Die Eröffnung deines Depots erfolgt einfach und digital, meist über einen Video-Chat, und dein Geld wird automatisch in das zuvor erstellte Portfolio investiert.

Schritt #3 Überwachung und Anpassung deines Portfolios

Nachdem dein Geld investiert ist, übernimmt der Robo-Advisor die kontinuierliche Überwachung deines Portfolios .Er passt die Invsetitionen bei Bedarf automatisch an und hält dich über alle Entwicklungen auf dem Luafenden. Über eine App oder eine Website kannst du jederzeit den Stand deiner Anlagen einsehen und bei Bedarf Geld ein- oder auszahlen.

Was sind die Vorteile eines Robo Advisor?

Was sind die Vorteile eines Robo Advisor?

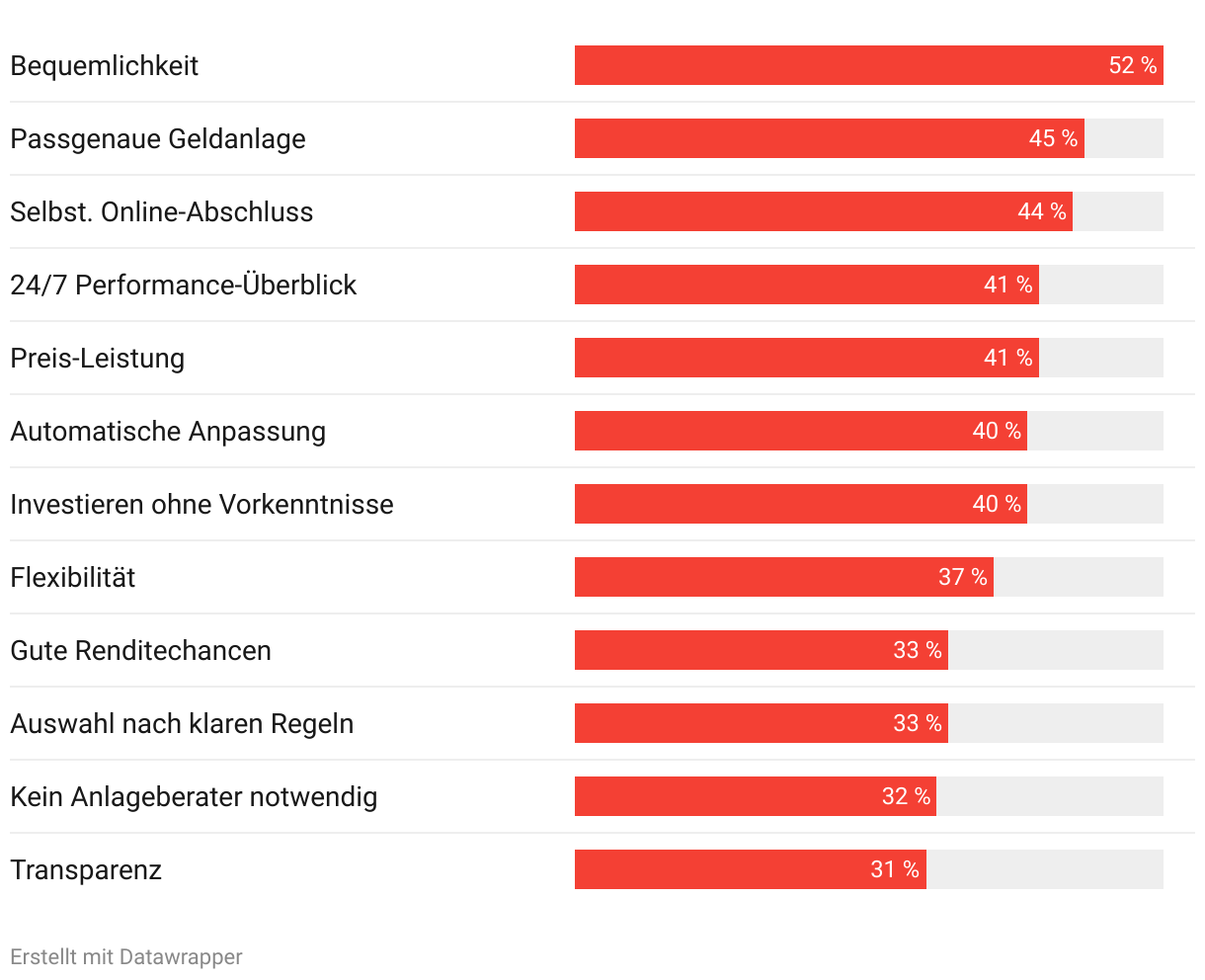

Laut einer umfangreichen Studie, die jährlich von quirion und comdirect durchgeführt wird, sprechen viele Gründe dafür, einen Robo Advisor für die eigene Geldanlage zu nutzen.

Hier sind die Robo Advisor Vorteile im Überblick:

Bequemlichkeit: Mit einem Robo Advisor musst du dich um fast nichts kümmern. Einmal eingerichtet, läuft vieles automatisch.

Passgenaue Geldanlage: Dein Geld wird entsprechend deinem Risikoprofil angelegt.

Selbtsständiger Online-Abschluss: Du bestimmst, wann und wie du investierst.

24/7 Performance-Überblick: Die Wertentwicklung deiner Anlage ist jederzeit online oder via Smartphone App einsehbar.

Preis-Leistung: Eine digitale Vermögensverwaltung schont deinen Geldbeutel mehr als die kostspieligen Mischfonds deiner lokalen Bank.

Automatische Anpassung: Dein Portfolio wird regelmäßig überwacht und bei Bedarf automatisch angepasst.

Investieren ohne Vorkenntnisse: Du musst kein Börsenexperte sein, um mit einer digitalen Vermögensverwaltung zu investieren.

Flexibilität: Du kannst jederzeit über dein Geld verfügen, kannst Sparpläne einrichten und bei Bedarf Ein- oder Auszahlungen vornehmen.

Gute Renditechancen: Im Vergleich zu Tagesgeld und Co. bieten Robo Advisors langfristig bessere Renditen.

Auswahl nach klaren Regeln: Die Auswahl der Wertpapiere erfolgt regelbasiert und ohne menschliche Emotionen.

Kein Anlageberater notwendig: Du brauchst keinen traditionellen Finanzberater und vermeidest dadurch mögliche Interessenkonflikte.

Transparenz und Nachvollziehbarkeit: Du weißt immer, wie und wo dein Geld angelegt ist.

Was sind die Nachteile eines Robo Advisor?

Robo Advisor bieten zweifelsohne eine innovative und oft effiziente Möglichkeit der Geldanlage. Doch wie bei jeder Technologie gibt es auch hier Licht und Schatten.

Bevor du dich für einen Robo Advisor entscheidest, solltest du nicht nur die Vorteile, sondern auch die potenziellen Nachteile kennen. Hier sind 4 der häufigsten Bedenken und Limitierungen, die du berücksichtigen solltest

Persönliche Note fehlt: Bei einem Robo Advisor bekommst du nicht das persönliche Beratungsgefühl, das ein menschlicher Finanzberater bieten kann.

Komplexitätsgrenzen: Für spezielle oder komplexere Investitionen wie Immobilien in der Finanzplanung ist ein Robo Advisor (noch) nicht geeignet.

Selbstdarstellungsfalle: Beim Ausfüllen des Fragebogens könntest du unbewusst Informationen beschönigen, was die Resultate beeinflusst.

Emotionale Distanz: Bei schwierigen Marktlagen könnte der emotionale Rückhalt eines menschlichen Beraters fehlen.

Wie du siehst, haben Robo Advisors eine ganze Menge Vorteile, sie sind aber auch nicht für jeden Anlegertyp perfekt. Schauen wir uns im nächsten Abschnitt nochmal genauer an, für wen eine digitale Vermögensverwaltung (nicht) geeignet ist.

Für wen sind Robo Advisor sinnvoll – und für wen weniger?

Robo Advisor sind sinnvoll, wenn du dein Geld breit gestreut an der Börse anlegen möchtest und professionelle Unterstützung bei der Auswahl von Wertpapieren, die zu deinem Risikoappetit passen, suchst.

Grundsätzlich sind sie besonders für diejenigen geeignet, die ihr Geld langfristig anlegen wollen.

Wenn du jedoch als Spekulant oder Trader schnell und mit hohem Risiko Geld verdienen (bzw. verlieren) möchtest, dann sind Robo-Advisors nicht das Richtige für dich.

Ebenso sind sie nicht die beste Wahl, wenn du kein Risiko bei deiner Geldanlage eingehen möchtest oder dein Geld in den nächsten Monaten oder 3 Jahren unbedingt brauchst.

Welche Alternativen gibt zu Robo Advisor?

Lass uns kurz auf die Alternativen zu Robo-Advisors bei der Geldanlage schauen.

Du stehst vielleicht vor der Frage, ob ein Robo-Advisor für dich das Richtige ist, oder ob es andere Wege gibt, die besser zu deinen finanziellen Zielen passen.

In den folgenden Abschnitten gehen wir verschiedene Optionen durch, wie zum Beispiel den klassischen Weg über aktive Fonds deiner Hausbank, die Zusammenarbeit mit einem Honorarberater, oder ob du vielleicht selbst in ETFs, Aktien oder Tagesgeld anlegen willst.

Jede Option hat ihre Vor- und Nachteile, je nachdem, wie risikofreudig du bist und was du langfristig mit deinem Geld vorhast. Also, lass uns eintauchen und herausfinden, was für dich am besten funktioniert.

Robo Advisor oder aktiver Fonds vom Finanz”berater” deiner Hausbank?

In unserem Beitrag “Robo Advisor vs. Hausbank” diskutieren wir eine Leseranfrage, bei der der Leser vor einer wichtigen Entscheidung steht: Soll er den von seiner Bank empfohlenen Fonds wählen oder sich für einen Robo-Advisor entscheiden?

Unsere Analyse zeigt, dass Robo-Advisors bei gleicher Investitionssumme und Laufzeit deutlich geringere Gebühren als traditionelle Hausbanken verlangen, was zu einem spürbar höheren Endvermögen führen kann.

Bankberater bevorzugen zudem in der Regel hauseigene Produkte, die mehr im Interesse der Bank als des Kunden liegen. Unsere Empfehlung: Vergleiche genau und achte auf Transparenz, um die beste Rendite für dein Geld zu erzielen.

Robo Advisor oder Honorarberater?

Ein (echter) Honorarberater darf per Gesetz keine Provision annehmen. Seine Beratungsleistung wird ausschließlich von dir als vereinbartes Honorar bezahlt. Dadurch entstehen keine Interessenkonflikte, wie beim eben beschriebenen Bankberater und der provisionsbasierten “Beratung”.

Bei komplexen Finanzthemen, wie etwa der Einbeziehung von Immobilienkäufen in deine Finanzplanung, ist die Expertise eines Honorarberaters sehr wertvoll.

Möchtest du jedoch ein weltweit breit gestreutes Portfolio aufbauen, das perfekt zu deinem Risikoprofil passt, kannst du die Honorarkosten von üblicherweise mindestens 150 Euro pro Stunde sparen, indem du dich für einen Robo-Advisor entscheidest.

Robo Advisor oder in ETFs bzw. Aktien in Eigenregie anlegen?

In unserem Artikel "Robo Advisor vs. Selbst Anlegen" betrachten wir, wie du am besten vorgehst, wenn du vor der Entscheidung “Robo Advisor oder selbst anlegen” stehst?

Bei der Entscheidung "ETF Sparplan oder Robo Advisor" bzw. "Aktien oder Robo Advisor", also ob du in Eigenregie oder mit einem Robo-Advisor anlegen solltest, ist die Schlüsselfrage, ob du dir zutraust, dein eigenes Portfolio zu managen.

Diese Entscheidung hängt davon ab, ob du genügend Vertrauen und Kenntnisse hast, um in Eigenregie zu investieren, sei es durch ETF-Sparpläne oder direkt in Aktien. Es erfordert ein tiefes Verständnis des Marktes und die Fähigkeit, auch in stressigen Börsensituationen einen kühlen Kopf zu bewahren.

Beide Optionen haben ihre Vorteile. Wenn du dich in der Welt der ETFs und Aktien wohlfühlst und das nötige Wissen besitzt, könnte die Eigenregie eine lohnenswerte Option sein. Andernfalls bietet ein Robo-Advisor eine professionelle und weniger zeitaufwendige Alternative.

Es gibt auch spezialisierte Anbieter, wie etwa ETF Robo Advisor, beispielsweise quirion, die ausschließlich in ETFs anlegen. Und es gibt auch Aktien Robo Advisor, wie Solidvest, die für dich ausschließlich in Aktien und Anleihen investieren.

Robo Advisor oder Tagesgeld?

Bei der Wahl zwischen einem Robo Advisor und einem Tagesgeldkonto sind deine finanziellen Ziele und deine Risikobereitschaft entscheidend. Tagesgeldkonten bieten Sicherheit und die Möglichkeit, jederzeit auf dein Geld zuzugreifen, jedoch liegen die Renditen oft unter der Inflationsrate, was bedeutet, dass du real an Kaufkraft verlierst.

Eine Alternative dazu können Robo-Advisors sein, die spezielle Zinsportfolios anbieten.

Langfristig können Robo-Advisors mit breit diversifizierten Aktien-Portfolios höhere Renditen erzielen – mit Jahresrenditen von sechs bis neun Prozent. Diese Renditen liegen also deutlich über dem, was ein Tagesgeldkonto bieten kann.

Weitere Fragen zu Robo Advisor?

Die Mindesteinlage variiert sehr stark. Während z.B. quirion ein Robo Advisor ohne Mindestanlage ist, verlangt LIQID einen Mindestbetrag von 100.000 Euro. Für einen detaillierten Überblick kannst du einen Blick werfen, wo alle erforderlichen Einmalanlagen aufgeführt sind.

Ja, die meisten Anbieter bieten einen Robo Advisor Sparplan an. Mit einem Sparplan kannst du jeden Monat einen festen Betrag investieren. Diese Methode ist bei langfristig orientierten Anlegern sehr beliebt, da sie dir ermöglicht, mit konstanten, regelmäßigen Einzahlungen ein Vermögen aufzubauen.

Es gibt allerdings Unterschiede bei den Konditionen der verschiedenen Anbieter. So kannst du bei manchen Robo-Advisors bereits mit kleinen monatlichen Beträgen einen Robo Advisor ETF Sparplan starten, während andere Anbieter höhere monatliche Einzahlungen für ihren Sparplan vorsehen.

Es gibt eine Reihe von Anbietern, wie beispielsweise quirion, Smavesto und Scalable Capital, die ein spezielles Kinderdepot anbieten.

Mit einem Juniordepot kannst du frühzeitig im Namen deiner Kinder investieren und mit dem Vermögensaufbau beginnen. Wer ist der beste Robo Advisor für Kinder? Details dazu findest du in unserem Artikel "Robo Advisor für Kinder".

Um dein Depot bei einem Robo Advisor zu kündigen, ist der Prozess in der Regel unkompliziert und online direkt über den Kundenbereich möglich. Du kannst jederzeit die Kündigung deines Depots beauftragen. Der Gegenwert deines Depots wird dann innerhalb von wenigen Tagen auf dein hinterlegtes Referenzkonto überwiesen.

Für die Eröffnung eines Gemeinschaftskontos kannst du während des Anmeldeprozesses zwischen einem Einzel- und einem Gemeinschaftsdepot wählen. Sobald das Gemeinschaftsdepot eingerichtet ist, erhalten beide Depotinhaber jeweils eigene Zugänge und haben die Möglichkeit, das Depot als gleichberechtigte Inhaber zu verwalten. Beachte jedoch, dass nicht alle Anbieter die Option eines Gemeinschaftsdepots bieten. Informationen dazu, welche Anbieter diese Möglichkeit anbieten, findest du in unserem Vergleich.

Die meisten Robo-Advisors bieten vorwiegend Geldanlage für Privatanleger und nicht für Firmenkunden an. Es gibt jedoch einige Anbieter, wie growney, ginmon oder Evergreen, die auch für Unternehmen eine digitale Vermögensverwaltung anbieten und das Betriebsvermögen in einem Robo Advisor Firmendepot weltweit diversifiziert und regelbasiert anlegen.

Einige Anbieter wie zum Beispiel Quirion, Scalable Capital und growney ermöglichen es dir, verschiedene Strategien zu kombinieren und für jedes Anlageziel ein separates Depot oder Konto zu führen.

Dies bietet die Flexibilität, auf unterschiedliche Bedürfnisse und Risikoprofile einzugehen. Welche weiteren digitalen Vermögensverwaltungen mehrere Anlageziele zulassen, findest du im Beitrag "Mehrere Anlageziele und ein Robo Advisor – Geht das?".

Die Nutzung eines zweiten Robo Advisors bietet mehrere Vorteile: Du kannst verschiedene Investmentstrategien testen, in neue Anlageklassen wie Kryptowährungen investieren, die Gesamtkosten senken und unterschiedliche Vermögenswerte getrennt verwalten. Zusätzlich kann ein zweiter Robo Advisor verbesserten persönlichen Service bieten, falls dein erster Anbieter diesen nicht leistet.

Du kannst das Reporting deines Robo Advisors bequem über das Dashboard oder eine Smartphone-App einsehen. Diese Tools bieten dir einen übersichtlichen und aktuellen Einblick in deine Anlagen, einschließlich der Wertentwicklung deines Portfolios und der Verteilung der Assetklassen. Sie ermöglichen dir, jederzeit und überall die Kontrolle über deine Investitionen zu behalten und fundierte Entscheidungen zu treffen.

Ja, einige Robo-Advisor bieten Zinsen bzw. Zinsprodukte an. Neben den klassischen Anlagestrategien in Aktien und Anleihen haben sich inzwischen auch Angebote für Zinszahlungen etabliert. Diese reichen von Zinsen auf Verrechnungskonten über die Möglichkeit, in Tagesgeld zu investieren, bis hin zu spezialisierten Geldmarktportfolios.

In unserem Beitrag erfährst du mehr darüber, welche Robo-Advisor und digitale Vermögensverwaltungen derzeit attraktive Zinsangebote bereitstellen.

Robo Advisor Kosten

Geringe Kosten sind das A und O einer erfolgreichen Geldanlage. Erfahre, welche Gebühren bei einem Robo Advisor anfallen und wie sich die Gebühren zusammensetzen.

Wie hoch sind die Robo Advisor Kosten?

Die Kostenstruktur bei Robo-Advisors ist ziemlich transparent und besteht hauptsächlich aus diesen Komponenten:

1. Servicegebühr: Fast alle Robo-Advisor erheben eine jährliche Servicegebühr, die von der Höhe deiner Anlagesumme abhängt. Sie deckt alles ab – von der Vermögensverwaltung und Überwachung deiner Geldanlagen, dem Rebalancing bis hin zum Kundenservice und den Bankgebühren. Die Höhe dieser Gebühr variiert, je nachdem, wie viel du anlegst. Durchschnittlich liegen sie bei den von uns getesteten Anbietern zwischen 0,00 % und 1,20 % pro Jahr.

2. Depotkosten: Digitale Vermögensverwaltungen bieten meist keine eigenen Depots an, sondern arbeiten mit Bafin-lizenzierten Partnerbanken zusammen. Die Kosten für Depotführung und Wertpapiertransaktionen der Partnerbank sind normalerweise in der Servicegebühr inbegriffen.

3. Fondskosten: Neben der Servicegebühr kommen noch Fondskosten dazu. Diese umfassen alles, von Managementgebühren bis hin zu Kosten für die Fondsführung. Die Höhe dieser Kosten hängt vom jeweiligen Fonds ab, wobei ETFs meist günstiger (⌀ 0,25 % p.a.) sind als aktiv gemanagte Fonds (⌀ 1,00 %).

4. Transaktionskosten: Diese entstehen bei jedem Kauf oder Verkauf von Wertpapieren und sind normalerweise auch in der Servicegebühr enthalten.

5. Spreads: Das sind die Kosten, die beim Kauf und Verkauf von Wertpapieren an der Börse anfallen, also die Differenz zwischen dem Kauf- und Verkaufspreis.

6. Performancegebühren: Einige Anbieter, wie Solidvest und Estably, erheben eine Gebühr basierend auf der Wertentwicklung deines Investments. Diese Gebühr wird nur fällig, wenn dein Investment im Vergleich zum vorherigen Höchststand Gewinne erzielt.

In unserem Artikel 'Robo Advisor Kosten' erklären wir dir detailliert die verschiedenen Kostenarten, die bei der Nutzung eines Robo-Advisor anfallen.

Außerdem bieten wir dir einen praktischen Kostenrechner an. Mit diesem Tool kannst du einfach berechnen, welche Gebühren bei einer Anlagesumme von 5.000 €, 10.000 €, 25.000 €, 50.000 € oder 100.000 € pro Jahr anfallen. Außerdem kannst du auswählen, welcher Investmentstil für dich interessant ist – ob aktiv, passiv oder nachhaltig. Und falls du spezielle Robo-Advisors im Blick hast, kannst du diese im Kosten-Rechner direkt miteinander vergleichen.

Wie hoch sind die Robo Advisor Kosten?

Entdecke, wie viel Geld du in 30 Jahren sparen kannst, indem du zwischen einem Robo-Advisor und einem aktiven Fonds deiner Hausbank wählst. Klicke auf einen Anlagebetrag an und sieh dir die beeindruckenden Einsparungen an.

Hausbank

10,40 €

pro Monat (2,50 % p.a.)

Robo Advisor

4,00 €

pro Monat (0,97 % p.a.)

Ersparnis über 30 Jahre:

2.304 €

Stell dir vor, du blickst in 30 Jahren auf deine Anlageentscheidung zurück und entdeckst, dass du durch einen einfachen Wechsel zu einem Robo-Advisor unglaubliche Summen hättest sparen können.

Unsere Berechnungen basieren auf soliden Daten von Morningstar, die für deutsche Mischfonds durchschnittliche TER-Kosten von 1,80 % pro Jahr aufzeigen. Hinzu kommen Ausgabeaufschläge von 3 %, die über drei Jahre verteilt werden – das ergibt eine Gesamtkostenquote von etwa 2,5 % für Mischfonds.

Im direkten Vergleich dazu haben wir die Kosten von Robo-Advisors analysiert und ein erstaunliches Potenzial für Einsparungen festgestellt: Bei einer Anlage von nur 5.000 € könntest du 2.730 € sparen, und bei einem stattlichen Betrag von 250.000 € sogar atemberaubende 138.000 €!

Diese Zahlen sprechen Bände. Während Mischfonds dich ein kleines Vermögen kosten können, bieten Robo-Advisors einen weitaus kosteneffizienteren und zukunftsorientierten Ansatz. Und das ist noch ohne die Berücksichtigung der magischen Kraft des Zinseszinses.

Robo Advisor Erfahrungen und Testberichte

Robo Advisor Stiftung Warentest Erfahrungen

Die Stiftung Warentest (Finanztest) hat in ihrem letzten Robo Advisor Test zum zweiten Mal unter die Lupe genommen. Diesmal lag der Fokus auf der Performance der Portfolios. Es wurden 14 ausgewogene Anlagestrategien von verschiedenen Robo-Advisors bewertet, wobei Solidvest und Cominvest mit jeweils vier von fünf möglichen Punkten am besten abschnitten. Acht Robo-Advisors erzielten akzeptable Ergebnisse mit drei Punkten, zwei weitere erhielten mäßige Bewertungen mit zwei Punkten.

Die Bewertung berücksichtigte die Rendite im Verhältnis zum eingegangenen Risiko und sämtliche Kosten. Als Maßstab für den Anlageerfolg wurde eine Indexmischung aus dem Aktienindex MSCI World und dem Rentenindex Bloomberg Euro Aggregate verwendet. Cominvest erzielte dabei die beste Rendite von 42 Prozent nach Kosten über einen Zeitraum von fünf Jahren.

Der Test ergänzt den vorherigen Robo-Advisor-Test der Stiftung Warentest, in dem Dienstleistungen, Kundenstatus-Erfassung, Informationsbereitstellung, Kosten und Datenschutz bewertet wurden. Beim virtuellen Musterkunden mit einem Anlagebetrag von 40.000 Euro schnitt Quirion und Growney am besten ab.

Robo Advisor Trustpilot Erfahrungen

Trustpilot ist ein führendes Bewertungsportal, das 2007 gegründet wurde, um Vertrauen zwischen Unternehmen und Verbrauchern zu schaffen und Transparenz zu fördern. Trustpilot hat über 167 Millionen Bewertungen, 714.000 bewertete Websites und 850 Mitarbeiter.

Zum aktuellen Zeitpunkt (03.04.2024) zählen die drei am besten bewerteten Robo-Advisor Estably, Oskar und Whitebox mit der Auszeichnung "Hervorragend". Dabei erreicht Estably 4,7 Sterne, während Oskar und Whitebox jeweils 4,6 Sterne erhalten.

Robo Advisor Finanztip Erfahrungen

Finanztip bietet Ratgeber zu Finanz- und Verbraucherthemen, unter anderem werden auch Robo Advisor getestet. Die Website verzeichnet monatlich mehrere Millionen Leser.

Die Redaktion Finanztip empfiehlt aktuell die Robo-Advisor Quirion (Variante "Digital"), Growney und Raisin Invest. Alle drei Anbieter nutzen einen passiven Anlageansatz, setzen kostengünstige Aktien- und Anleihe-ETFs ein und verursachen jährliche Kosten von weniger als 1 % der Anlagesumme.

Robo Advisor Sicherheit

Wenn du in einen Robo Advisor investierst, ist es wichtig zu verstehen, wie deine Geldanlage geschützt ist. Hier ist eine Lass mich dir das etwas detaillierter erklären:

Regulierung und Aufsicht. Robo-Advisor in Deutschland stehen unter der strengen Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Diese Regulierung stellt sicher, dass Robo-Advisor nach hohen Sicherheits- und Transparenzstandards arbeiten. Als Finanzportfolioverwalter müssen klare Regeln befolgen und sind verpflichtet, deine Anlageziele und Risikobereitschaft ernst zu nehmen.

Sondervermögen. Ein wesentlicher Aspekt der Sicherheit bei Robo-Advisors ist die Behandlung deiner Investitionen als Sondervermögen. Deine Gelder und Wertpapiere, die in ETFs oder Fonds angelegt sind, werden separat vom Vermögen der Depotbank oder des Robo-Advisors gehalten. Das bietet einen wichtigen Schutz, denn im Falle einer Insolvenz der Depotbank oder des Robo-Advisors bleibt dein Vermögen unangetastet und außerhalb der Reichweite der Gläubiger.

Einlagensicherung. Barguthaben, die auf deinem Verrechnungskonto bei der Depotbank liegen, sind durch die gesetzliche Einlagensicherung bis zu 100.000 Euro geschützt. Diese Sicherung greift, wenn die Depotbank, bei der dein Robo-Advisor das Geld hinterlegt, in finanzielle Schwierigkeiten geraten sollte. Es ist ein wichtiger Schutzmechanismus, der dein Bargeld in solchen Fällen absichert.

Zugriff und Verwaltung. Robo-Advisors haben keinen direkten Zugriff auf dein Vermögen. Sie agieren auf der Grundlage der mit dir vereinbarten Anlagerichtlinien. Das bedeutet, sie verwalten dein Geld und treffen Anlageentscheidungen, die auf deinen finanziellen Zielen und Risikopräferenzen basieren. Dieser verantwortungsvolle Umgang mit deinen Investitionen sorgt für zusätzliches Vertrauen.

Datenschutz bei Robo-Advisors. Deine persönlichen Daten sind bei Robo-Advisors gut aufgehoben. Sie unterliegen strengen Datenschutzrichtlinien, die mit dem Bundesdatenschutzgesetz und der DSGVO konform sind. Diese Richtlinien stellen sicher, dass deine Daten sicher und vertraulich behandelt werden. Nur autorisiertes Personal hat Zugang zu diesen sensiblen Informationen, und eine Weitergabe an Dritte erfolgt nur, wenn gesetzliche oder regulatorische Vorschriften dies erfordern.

Wie du siehst, sind digitale Vermögensverwaltungen und die dazugehörigen Partnerbanken in Deutschland streng reguliert, was ein hohes Maß an Sicherheit für dich als Privatanleger bedeutet.

Sei dir jedoch bewusst, dass dein Geld in Aktien und Anleihen investiert wird und somit Marktschwankungen unterliegen.

Diese Schwankungen sind ein normaler Teil des Investierens und sollten nicht mit der beschriebenen Robo Advisor Sicherheit selbst verwechselt werden.

Langfristige Investitionen in die Weltwirtschaft haben jedoch historisch gesehen immer zu Wachstum geführt. Je länger du investiert bleibst, desto unwahrscheinlicher ist es, dass du mit einem Verlust herausgehst. Denn Aktien sind Investitionen in Unternehmen, und die globale Wirtschaft wächst langfristig.

Denke daran: Geduld und ein langfristiger Anlagehorizont sind der Schlüssel zum Erfolg beim Investieren.

Robo Advisor News & Veranstaltungen

Aktuelle Robo Advisor News

Unter "Robo Advisor News" findest du ausführliche, aktuelle und wichtige Informationen rund um Robo-Advisor und digitale Vermögensverwaltungen. Hier sind die wichtigsten Headlines der letzten News.

- 08.11.2023 – Vanguard Invest stellt Robo Advisor ein

- 30.10.2023 – EVERGREEN lanciert das flexible Sparprodukt "ZinsPocket"

- 27.10.2023 – Ginmon führt Rebranding der Finanzprodukte und Anlagestrategien durch

- 20.10.2023 – growney Studie: 70,7 Mrd. € entgangene Zinsen für deutsche Sparer

- 13.10.2023 – Solidvest startet "Zins Global Strategie"

- 27.07.2023 – Robo-Advisor-Studie 2023: Auswirkungen des Krisenjahres 2022 auf den deutschen Markt

- 08.06.2023 – EVERGREEN bietet ab sofort vermögenswirksame Leistungen (VL) an

Robo Advisor Veranstaltungen in dieser Woche

Hier findest du aktuelle Veranstaltungen, Webinare, Infoabende vor Ort oder andere Events:

quirion: Anlagestrategie: Besser offensiv oder defensiv? | |

25.04.2024, um 17.00 Uhr (Webinar) |

Solidvest auf der Innvest Messe Stuttgart | |

26.04.2024, um 09.00 Uhr (Messe) |

Gerd Kommer Capital: Factor Investing – Passives Investieren mit Turbo | |

On demand verfügbar (Webinar) |

Robo Advisor Statistiken

Wie hoch ist das verwaltete Vermögen (AuM – Asset under Management) der Robo Advisor?

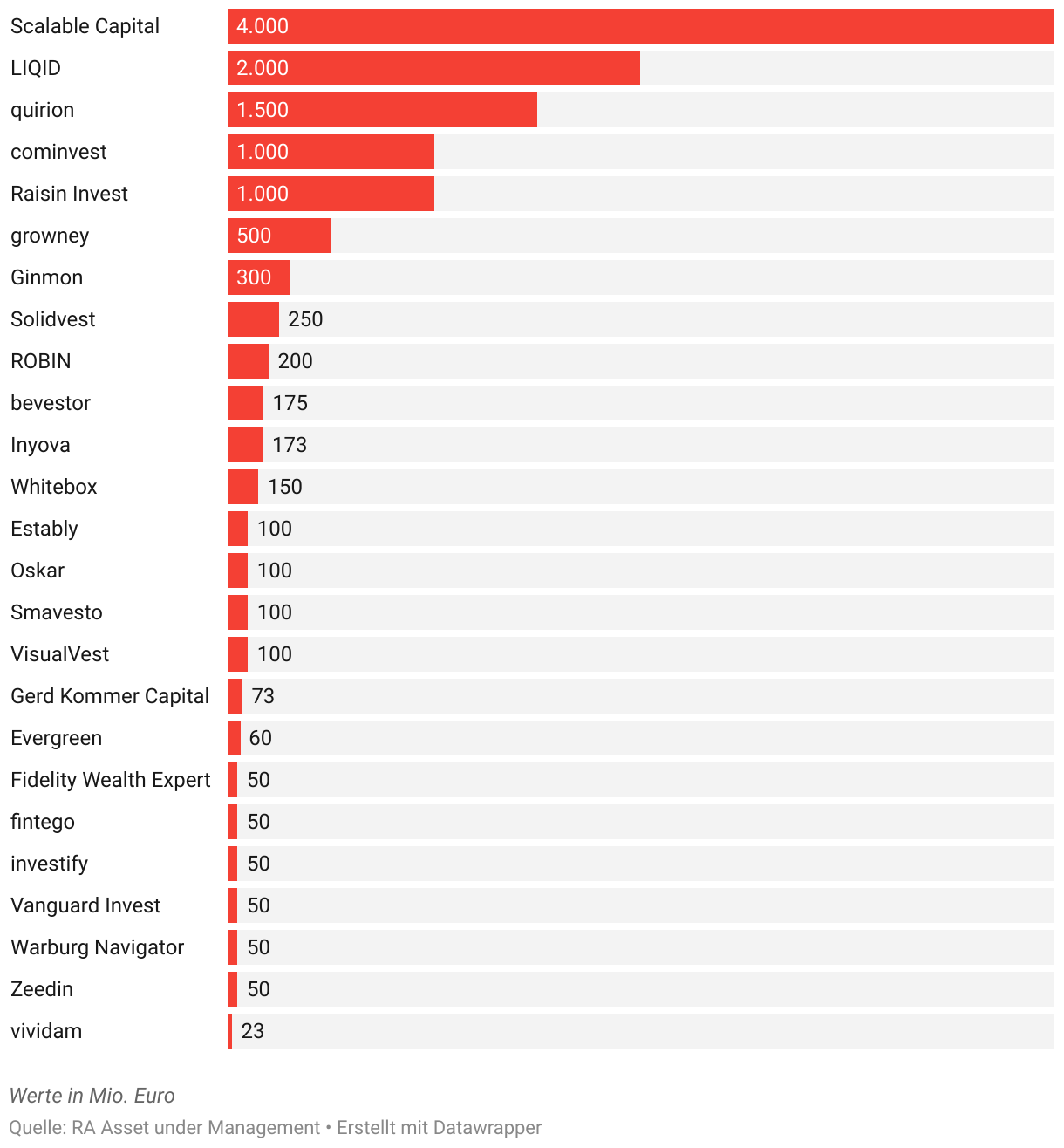

In unserem Robo Advisor Vergleich analysieren wir 24 digitale Vermögensverwaltungen, die in Deutschland verfügbar sind. Laut unseren Schätzungen beläuft sich das gesamte Robo Advisor Asset under Management (AuM) auf etwa 20 Milliarden €.

Die größten Marktanteile halten derzeit Scalable Capital (4.000 Mio. €), LIQID (2.000 Mio. €) und Quirion (1.500 Mio. €). Im Beitrag "Robo Advisor Asset under Management" präsentieren wir aktuelle Daten, die regelmäßig von uns aktualisiert werden, sobald ein Anbieter neue Zahlen veröffentlicht.

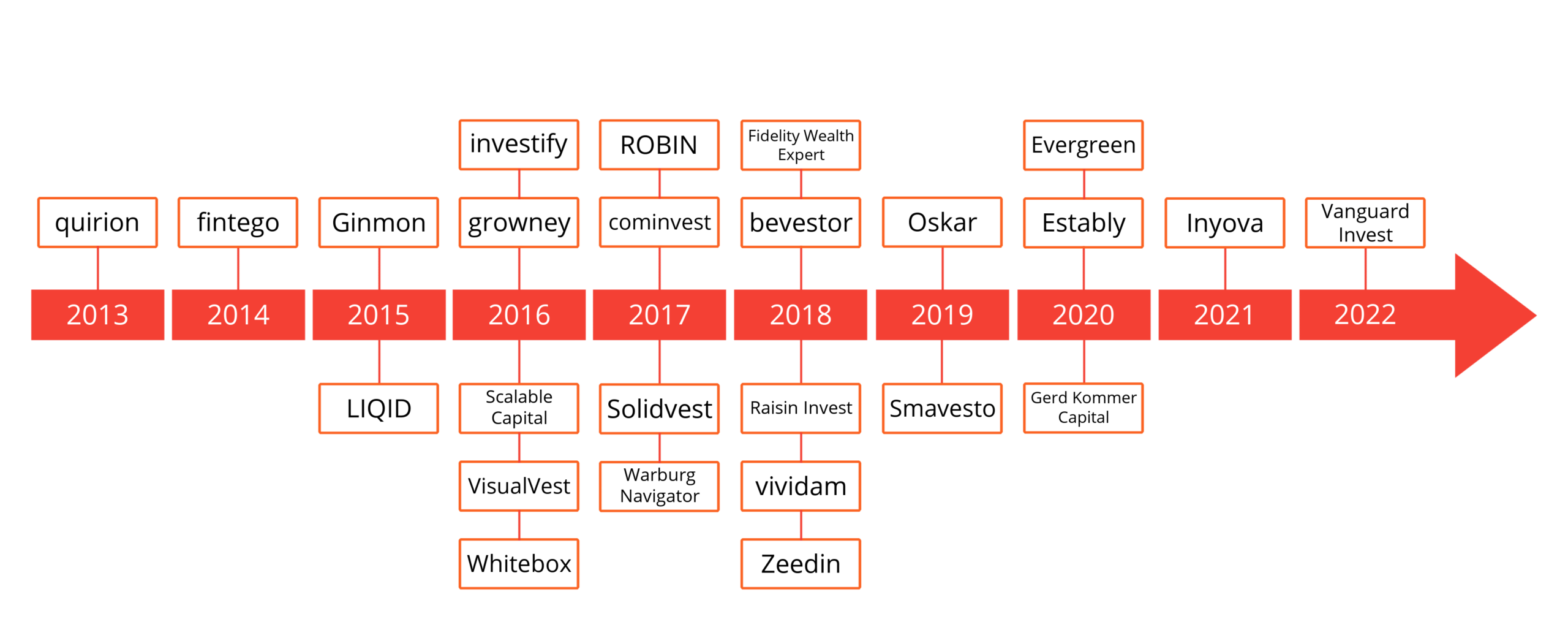

Wann fand der Markteintritt der Robo-Advisor statt?

- 2013 – quirion

- 2014 – fintego

- 2015 – Ginmon, LIQID

- 2016 – growney, investify, Scalable Capital, VisualVest, Whitebox

- 2017 – cominvest, ROBIN, Solidvest, Warburg Navigator

- 2018 – bevestor, Fidelity Wealth Expert, Raisin Invest, vividam, Zeedin

- 2019 – Oskar, Smavesto

- 2020 – Estably, Evergreen, Gerd Kommer Capital

- 2021 – Inyova

- 2022 – Vanguard Invest

Alle Robo Advisor im Review

In der untenstehenden Auflistung findest du alle auf der Plattform vertretenen Robo Advisor. Alle Robo Advisor arbeiten mit einer depotführenden Bank aus Deutschland zusammen. Nicht betrachtet werden Anbieter, die unter einer so genannten White-Label-Partnerschaft ohne eigene Portfolio-Strategien auftreten.

Über den Autor

Michael Beutel ist Gründer von Geldanlage-digital und seit über 20 Jahren leidenschaftlicher Börsianer. Als Dipl.-Volksw. / Dipl.-Kfm. sammelte er langjährige Erfahrungen im Finanzbereich und im Aufbau digitaler Geschäftsmodelle. Mit der Plattform Geldanlage-digital bringt er Transparenz in den Markt der digitalen Geldanlage und unterstützt Privatanleger dabei, den richtigen Robo Advisor zu finden.