Zeedin Erfahrungen im Live-Depot – 04/2024

Autor: Michael Beutel Update: 4. April 2024

Warum du Geldanlage-digital vertrauen kannst

Anders als viele Vergleichsportale gehen wir einen Schritt weiter. Unser Zeedin Test basiert auf echtem Engagement: Wir haben 25.000 Euro unseres eigenen Geldes in ein Live-Depot investiert, um dir zu zeigen, was Zeedin in der Praxis leistet. Mit monatlichen Performance-Checks und Depot-Analysen bleibst du stets auf dem Laufenden. Gibt es Änderungen am Produkt? Wir aktualisieren sofort. Finde mit uns heraus, ob Zeedin wirklich zu dir passt.

Mit Zeedin, dem Robo Advisor der Privatbank Hauck Aufhäuser Lampe, kannst du ab 25.000 Euro in verschiedene Anlagestrategien auf Basis von ETFs, aktiven Fonds oder Einzelaktien investieren.

Bei Bedarf stehen dir Investment-Experten von Hauck Aufhäuser Lampe persönlich zur Verfügung.

Kurz-Check zu Zeedin

Unternehmen | Hauck Aufhäuser Lampe Privatbank AG |

Website | |

Hauptsitz | Frankfurt am Main |

Marktstart | 2018 |

Partnerbank | Hauck Aufhäuser Lampe |

Mindestanlage | 25.000 € |

Kosten | ab 0,75 % pro Jahr + Fondskosten |

Investmentstil | Aktiv |

Sparplan | Nein |

Entnahmeplan | Nein |

Kinderkonto | Ja |

Firmendepot | Nein |

Gemeinschaftskonto | Ja |

Smartphone-App | Nein |

Performance | Kosten | Angebot

Zeedin Performance

Zeedin ist Teil von Deutschlands größtem Robo Advisor Vergleich mit echten Live-Depots. Dazu eröffnen wir bei allen deutschen Robo Advisor ein oder mehrere ausgewogene Strategien und ermitteln die tatsächliche Performance nach Abzug von Kosten und Steuern. Weitere Informationen findest du in unserem monatlichen Robo Advisor Performance Ranking.

Performance Zeedin 3,5 von 7 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 03/2020

Performance

Zeitraum | Zeedin | Markt (∅) |

1 Monat | 2,4% | 2,1% |

3 Monate | 4,2% | 4,3% |

6 Monate | 10,7% | 9,5% |

12 Monate | 11,2% | 10,5% |

24 Monate | 5,3% | 2,8% |

36 Monate | 4,9% | 4,6% |

2021 | 7,7% | 10,3% |

2022 | -12,2% | -13,0% |

2023 | 9,4% | 8,3% |

2024 | 4,2% | 4,3% |

Daten zum 01.04.2024

Zeedin Kosten

Die Kosten für eine Geldanlage beim Robo-Advisor Zeedin setzen sich zusammen aus:

- einer Verwaltungspauschale

- den laufenden Fondskosten.

Die Verwaltungspauschale ist abhängig von der jeweiligen Vermögensverwaltung (fondsgebundener, klassischen Einzeltitel oder einer ethischen Einzeltitel-Vermögensverwaltung) und beginnt ab 0,75 % p.a.

Die laufenden Fondskosten sind ebenfalls abhängig von der gewählten Vermögensverwaltung und betragen im Durchschnitt zwischen 0,05 % p.a. und 0,26 % p.a. Sie werden nach der Ermittlung direkt aus dem Fondsvermögen entnommen.

0,75%

Servicegebühr

+

∅ 0,26%

Fondkosten

1,01%

Gesamtkosten p.a.

Mindestanlage / Sparplan / Entnahmeplan

Die Mindestanlagesumme liegt bei 25.000 Euro. Ein Spar- sowie ein Entnahmeplan werden derzeit nicht angeboten.

Mindestanlage | 25.000 Euro |

Sparplan | Nein |

Entnahmeplan | Nein |

Zeedin Investmentprozess / Anlagestrategie

Passend zu deinem Anlegerprofil wird bei Zeedin auf Basis von anerkannten wissenschaftlichen Methoden eine strategische Verteilung der Anlageklassen abgeleitet.

Darauf aufbauend werden die einzelnen Anlageklassen mit eigenen Bewertungsmodellen vorgefiltert. Anschließend werden die favorisierten Wertpapiere nach fundamentalen Gesichtspunkten herausgearbeitet. Bei Anleihen kommen umfangreiche Kreditanalysen der Emittenten zum Einsatz.

Insgesamt sollen durch eine geeignete Asset Allocation und die Selektion von unterbewerteten Wertpapieren potentielle Risiken gesenkt werden. Darüber hinaus wird die aktuelle Kapitalmarktlage durch quantitative Risikomessungen permanent beurteilt, sodass bei unerwünschten Szenarien schnell reagiert werden kann.

Anlagestruktur Zeedin 3,5 von 7

Datengrundlage: Unser eigenes Live-Depot seit 03/2020

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 49 % | |

Anleihen | 42 % | |

Rohstoffe | 5 % | |

Liquidität | 4 % | |

Immobilien | 0 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

VANGUARD S+P 500U.ETF DLD | IE00B3XXRP09 |

ISHSVII-EOGB.7-10YR EOACC | IE00B3VTN290 |

ISHSIII-C.EO GOV. B.EODIS | IE00B4WXJJ64 |

X(IE)-MSCI EUROPE ESG 1C | IE00BFMNHK08 |

ISHSIV-MSCI EUR.ESG S.EOD | IE00BFNM3F38 |

Name | ISIN |

VANGUARD S+P 500U.ETF DLD IE00B3XXRP09 | |

ISHSVII-EOGB.7-10YR EOACC IE00B3VTN290 | |

ISHSIII-C.EO GOV. B.EODIS IE00B4WXJJ64 | |

X(IE)-MSCI EUROPE ESG 1C IE00BFMNHK08 | |

ISHSIV-MSCI EUR.ESG S.EOD IE00BFNM3F38 | |

In welche Anlageklassen wird dein Geld investiert?

Das aktuelle Anlageuniversum von Zeedin beinhaltet die Anlageklassen Aktien, Anleihen, Rohstoffe (Gold) und Zertifikate.

In welche Fonds investiert Zeedin dein Geld?

Mit Zeedin kannst du in ETFs, aktive Fonds und einzelne Aktien investieren.

Anlageansatz | Aktiv |

Anlagestrategien | 18 |

Anlageprodukte | ETF, ETC, aktive Fonds, Aktien |

Rebalancing

Beim Rebalancing wird dein ursprünglich gewähltes Mischungsverhältnis der unterschiedlichen Assetklassen (z.B. von Aktien und Anleihen) wiederhergestellt, wenn es sich durch Wertschwankungen verschoben hat.

Da Zeedin eine aktiv gemanagte Anlagestrategie verfolgt, wird die Asset Allocation in deinem Portfolio regelmäßig an die aktuelle Marktsituation im Rahmen deines Anlagerisikos angepasst.

Produkterweiterungen

12/2022 | Einführung Kinderdepots |

03/2023 | Einführung Tages- und Festgeld |

Benutzerfreundlichkeit

Onboarding & Bedienung

Ohne Anmeldung kannst du dir einen Anlagevorschlag erstellen lassen. Er ist sehr ausführlich und geht auf deine Risikotoleranz ein. Ferner fragt Zeedin nach deinem Vermögen, Einkommen und Anlageerfahrung.

Ist der persönliche Teil abgeschlossen, kannst du deine Strategie auswählen. Dafür nennst du deinen Anlagebetrag und wählst eine Form der Vermögensverwaltung:

- Fondsbasierte Vermögensverwaltung ab 25.000 EUR

- Einzeltitelbasierte Vermögensverwaltung ab 150.000 EUR

- Ethische Vermögensverwaltung ab 150.000 EUR

Wenn du dich angemeldet hast, steht es dir frei, deine Anlage noch persönlicher zu gestalten. Über ein interaktives Dashboard kannst du deinen Anlagevorschlag auswerten – beispielsweise nach historischer und erwarteter Entwicklung.

Außerdem kannst du Assetklassen ganz aus deiner Strategie streichen. Die fertige Anlagestrategie sendet dir Zeedin per Mail.

Kontoeröffnung

Das Depot eröffnest du direkt bei Hauck Aufhäuser Lampe. Dafür wird dir einerseits das PostIdent-Verfahren angeboten: Mit Ausweis und POSTIDENT-Coupon legitimierst du dich dafür in einer Poststelle.

Andernfalls erfolgt die Legitimation online per Video-Chat mit dem VideoIdent-Verfahren.

Reporting

Nach dem Einloggen in das Zeedin-Dashboard findest du verschiedene Widgets, die du nach deinen Wünschen anordnen kannst.

Auf dem Startbildschirm sind Widgets sichtbar, die dir einen Überblick über deinen Finanzstatus geben. Diese umfassen dein Gesamtkapital, den Depotbestand, Depot- und Kontoumsätze sowie die Wertentwicklung deiner Anlagen.

Unter "Portfoliostruktur" kannst du dein Portfolio nach verschiedenen Währungen und Produktarten (Depot und Cashpositionen) aufschlüsseln.

Im Bereich "Depotstruktur" sind alle deine Wertpapiere in einer Liste aufgeführt. Weiterhin kannst du dir in einem Kuchendiagramm die Verteilung deines Portfolios auf verschiedene Assetklassen und Währungen anzeigen lassen.

Die einzelnen Wertpapiere enthalten jedoch neben dem Namen, der ISIN und dem Kurswert keine weiteren Details.

Der "Vermögensausweis" bietet dir eine weitere Übersicht über die Verteilung deiner Assets.

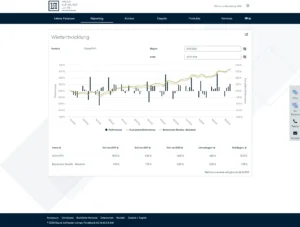

Im Bereich "Wertentwicklung" gibt es einen Performance-Chart, der nach verschiedenen Zeiträumen filterbar ist. In einer darunterliegenden Liste wird eine Benchmark angezeigt, diese ist jedoch nicht direkt im Chart visualisiert.

Im Tab "Konten" sind alle Kontobewegungen, wie Käufe und Verkäufe, sichtbar.

Im Tab "Depot" werden alle Wertpapiere des Depotbestandes noch einmal aufgeführt. Hier findest du etwas detailliertere Informationen zu den einzelnen Fonds, wie die Anzahl der Stücke, den Kurs, den Kurswert, den Kaufwert sowie den Gewinn oder Verlust.

Unter dem Tab "Services" kannst du alle deine persönlichen Daten einsehen und bei Bedarf auch ändern.

Zusammenfassend lässt sich sagen, dass die Nutzerführung bei Zeedin im Vergleich zu anderen von uns getesteten Robo-Advisor nicht sehr intuitiv ist. Es gibt einige redundante Informationen und Auswertungen, die das Dashboard etwas unübersichtlich gestalten.

Zum aktuellen Zeitpunkt gibt es keine spezifische Smartphone-App für Zeedin.

Zeedin Dashboard Übersicht (Stand: 29.03.2024)

Zeedin Dashboard Performance (Stand: 29.03.2024)

Zeedin Dashboard Depotstruktur (Stand: 29.03.2024)

Service & Sicherheit

Wer steckt hinter Zeedin?

Zeedin ist die digitale Vermögensverwaltung des Bankhauses Hauck Aufhäuser Lampe Privatbank AG, die im Jahr 1796 gegründet wurde und somit über 220 Jahre Investitionserfahrung bietet.

Hauck Aufhäuser Lampe verwaltet nicht nur die Anlage, sondern ist auch die führende Depotbank.

Hier findest du ein Interview mit Madeleine Sander, CFO von Hauck Aufhäuser Lampe (Group Strategy, Finance & Zeedin).

Der Technologiepartner ist die Crealogix Gruppe in Zürich.

Kontaktmöglichkeiten & Support

Für Fragen zu deinem persönlichen Anlagevorschlag stehen dir Kundenberater Montag bis Freitag von 08:00 bis 18:00 Uhr telefonisch, per E-Mail und Chat zur Verfügung. Alternativ kannst du einen Rückruf-Service buchen.

Zusatzleistungen & Finanzwissen

Zeedin ist unter anderen auf Twitter, Facebook und Instagram aktiv. Auch ein YouTube-Kanal wird angeboten; er schaut hinter die Kulissen von Zeedin und Hauck Aufhäuser Lampe. Ein Blog wird nicht angeboten, aber auf der Homepage gibt es eine News-Ecke.

Zeedin Veranstaltungen

Zeedin bietet aktuell keine Veranstaltungen, Webinare, Infoabende vor Ort oder andere Events an.

Zeedin Sicherheit

Bei Zeedin wird neben der Vermögensverwaltung auch dein Depot bei der Hauck Aufhäuser Lampe Privatbank AG geführt. Die Privatbank kann auf eine mehr als 220-jährige Geschichte zurückblicken.

Die Hauck Aufhäuser Lampe Privatbank AG wird durch die BaFin beaufsichtigt und besitzt eine vollwertige Banklizenz. Das dazugehörige Verrechnungskonto ist durch die Entschädigungseinrichtung deutscher Banken mit bis zu 100.000 € geschützt.

Deine Wertpapiere sind als Sondervermögen vom Bankvermögen getrennt. Hauck Aufhäuser Lampe hat zu keinem Zeitpunkt Zugriff auf dein Geld. Die Wertpapiere sind sogenanntes Sondervermögen und werden getrennt verwahrt.

Selbst im unwahrscheinlichen Fall einer Insolvenz von Hauck Aufhäuser Lampe kannst du sie einfach auf eine andere Bank übertragen.

Deine persönlichen Daten werden sicher übertragen

Die Übertragung deiner persönlichen Daten erfolgt ausschließlich über SSL-verschlüsselte Verbindungen.

Partnerbank | Hauck Aufhäuser Lampe |

Aufsicht | BaFin |

Referenzkontenprinzip | Ja |

Datensicherheit | Ja |

Häufige Fragen zu Zeedin

Bietet Zeedin aktuell ein Zinsprodukt an?

Zeedin bietet die Möglichkeit, ein Tagesgeldkonto zu eröffnen, wobei es keine Mindestanlagesumme gibt. Es ist jedoch zu beachten, dass du dafür ein Zeedin-Depot benötigst, welches eine Mindestanlage von 25.000 Euro voraussetzt. Ausführlichere Details und weitere Informationen zu diesem und anderen Zinsprodukten findest du in unserem Beitrag "Robo Advisor Zinsprodukte".

Kannst du mehrere Anlageziele mit einer Anlagestrategie bei Zeedin verfolgen?

Auch bei Zeedin ist es nicht möglich, mehrere Anlageziele in getrennten Depots zu verfolgen. Du kannst nur ein Depot eröffnen und eine passende Anlagestrategie wählen.

Wie hoch ist das Asset under Management (AuM) von Zeedin?

Wir fragen das verwaltete Vermögen (AuM) von Zeedin in regelmäßigen Abständen ab. Zeedin möchte keine Informationen zum verwalteten Vermögen herausgeben. Nach unseren Einschätzungen beläuft sich das Asset under Management (AuM) von Zeedin auf ca. 50 Mio. €.

Wie viele Kunden hat Zeedin?

Zeedin gibt derzeit keine Informationen zur Anzahl der Kunden an.

Zeedin Erfahrungen

Zeedin Stiftung Warentest Erfahrungen

Die Stiftung Warentest (und Finanztest) testete im Juni 2021 Robo-Advisor mit einem virtuellen Musterkunden und bewertete Anlagevorschläge, Datenschutz und Vertragsbedingungen. Der Fokus lag auf Produkt- und Kosteninformationen.

Die Stiftung Warentest kontaktierte 37 Robo-Advisors für den Test. Zeedin hat zwar die Fragen beantwortet, aber das Portfolio nicht offengelegt und wurde daher nicht getestet.

Zeedin Trustpilot Erfahrungen

Trustpilot ist ein führendes Bewertungsportal, das 2007 gegründet wurde, um Vertrauen zwischen Unternehmen und Verbrauchern zu schaffen und Transparenz zu fördern. Trustpilot hat über 167 Millionen Bewertungen, 714.000 bewertete Websites und 850 Mitarbeiter.

Aktuell (Stand 03.04.2024) erhält Zeedin bei Trustpilot 3,7 Sterne (Akzeptabel) basierend auf 1 abgegebenen Bewertung. Aufgrund der niedrigen Anzahl der abgegebenen Bewertungen ist das Ergebnis eventuell nicht repräsentativ.

Zeedin Finanztip Erfahrungen

Finanztip bietet Ratgeber zu Finanz- und Verbraucherthemen, unter anderem werden auch Robo Advisor getestet. Die Website verzeichnet monatlich mehrere Millionen Leser.

Für ausgewählte Robo Advisor sammelt Finanztip Nutzererfahrungen ein. Zeedin ist aktuell nicht dabei.

Zeedin GELDANLAGEdigital Erfahrungen

Hier kannst du als Kunde deine Meinung zu Zeedin abgeben. Bitte schreibe ehrlich und ausgewogen, indem du sowohl positive als auch negative Aspekte ansprichst. Einseitige Kritik ohne nähere Begründungen ist leider nicht zur Veröffentlichung geeignet.