Evergreen Erfahrungen im Live-Depot – 04/2024

Autor: Michael Beutel Update: 4. April 2024

Warum du Geldanlage-digital vertrauen kannst

Anders als viele Vergleichsportale gehen wir einen Schritt weiter. Unser Evergreen Test basiert auf echtem Engagement: Wir haben 10.000 Euro unseres eigenen Geldes in ein Live-Depot investiert, um dir zu zeigen, was Evergreen in der Praxis leistet. Mit monatlichen Performance-Checks und Depot-Analysen bleibst du stets auf dem Laufenden. Gibt es Änderungen am Produkt? Wir aktualisieren sofort. Finde mit uns heraus, ob Evergreen wirklich zu dir passt.

Mit Evergreen kannst du in eine individuell angepasste, sicherheitsorientierte Anlagestrategie investieren, die über die beiden hauseigenen Fonds Evergreen PDI Yin und Evergreen PDI Yang abgebildet wird.

Das Angebot ist mit lediglich 0,59 % Gesamtkosten sehr günstig. Der Einstieg ist bereits ab einem Euro einmalig oder im Sparplan möglich.

Kurz-Check zu Evergreen

Unternehmen | Evergreen GmbH |

Website | |

Hauptsitz | Leipzig |

Marktstart | 2020 |

Partnerbank | DAB BNP Paribas |

Mindestanlage | 1 € |

Kosten | Ø 0,59 % pro Jahr Fondskosten |

Investmentstil | Aktiv, Nachhaltig |

Sparplan | ab 1 € / Monat |

Entnahmeplan | Ja |

Kinderkonto | Ja |

Firmendepot | Ja |

Gemeinschaftskonto | Nein |

Smartphone-App | Ja |

Performance | Kosten | Angebot

Evergreen Performance

Evergreen ist Teil von Deutschlands größtem Robo Advisor Vergleich mit echten Live-Depots. Dazu eröffnen wir bei allen deutschen Robo Advisor ein oder mehrere ausgewogene Strategien und ermitteln die tatsächliche Performance nach Abzug von Kosten und Steuern. Weitere Informationen findest du in unserem monatlichen Robo Advisor Performance Ranking.

Performance Evergreen GreenActive 10 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 03/2020

Performance

Zeitraum | Evergreen | Markt (∅) |

1 Monat | 3,2% | 2,1% |

3 Monate | 2,7% | 4,3% |

6 Monate | 14,0% | 9,5% |

12 Monate | 12,7% | 10,5% |

24 Monate | 1,2% | 2,8% |

36 Monate | -0,3% | 4,6% |

2021 | 14,4% | 10,3% |

2022 | -21,4% | -13,0% |

2023 | 12,7% | 8,3% |

2024 | 2,7% | 4,3% |

Daten zum 01.04.2024

Performance Evergreen GREENimpact 60 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 10/2023

Performance

Zeitraum | Evergreen (N) | Markt (∅) |

1 Monat | 1,8% | 2,1% |

3 Monate | 5,3% | 4,3% |

6 Monate | 14,2% | 9,5% |

12 Monate | - | 10,5% |

24 Monate | - | 2,8% |

36 Monate | - | 4,6% |

2021 | - | 10,3% |

2022 | - | -13,0% |

2023 | - | 8,3% |

2024 | 5,3% | 4,3% |

Daten zum 01.04.2024

Evergreen ist Sieger der Jahres-Performance

Im Rahmen unseres Robo Advisor Performance Rankings untersuchten wir im Monat Dezember 2021 52 real investierte, ausgewogene Strategien von 39 Robo Advisor aus Deutschland. Die beste rollierende Jahres-Performance (inkl. Kosten) erzielte Evergreen mit der Strategie GreenActive 10.

Evergreen Kosten

Die Kosten für eine Geldanlage beim Robo-Advisor Evergreen bestehen ausschließlich aus den Fondskosten in Höhe von 0,59 % pro Jahr.

Die Fondskosten werden nach der Ermittlung direkt aus dem Fondsvermögen entnommen.

0,00%

Servicegebühr

+

∅ 0,59%

Fondkosten

0,59%

Gesamtkosten p.a.

Mindestanlage / Sparplan / Entnahmeplan

Evergreen beginnt ab 1 Euro monatlicher Sparrate bzw. Einmalbetrag. Ein Entnahmeplan wird auch angeboten.

Mindestanlage | 1 Euro |

Sparplan | ab 1 Euro |

Entnahmeplan | Ja |

Evergreen Investmentprozess / Anlagestrategie

Evergreen investiert mittels eigener Fonds in eine dynamische Wertsicherungsstrategie namens PDI (Passive Dynamic Investing).

Das globale Investmentuniversum wird passiv über Futures abgebildet. Anhand der aktuelle Marktsituation wird täglich dynamisch die Aktien-, Renten- und Cashquote angepasst.

Die beiden hauseigenen Fonds werden mit jeweils unterschiedlichen Risikobudgets gemanagt.

Angepasst an deine Risikotoleranz erfolgt eine individuelle Gewichtung des sicherheitsorientierten Fonds Evergreen PDI Yin und des gewinnorientierten Fonds Evergreen PDI Yang.

Anlagestruktur Evergreen GreenActive 10

Datengrundlage: Unser eigenes Live-Depot seit 03/2020

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 92 % | |

Anleihen | 63 % | |

Rohstoffe | 0 % | |

Liquidität | -55 % | |

Immobilien | 0 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

Caisse Francaise de Financement Local | FR0013511615 |

Europäische Union EO-Bills | U000A3K4EM7 |

European Financial Stability Facility (EFSF) | EU000A1G0D62 |

Netherlands (Kingdom Of) | NL0010733424 |

Europäischer Stabilitäts.(ESM) | EU000A1U9894 |

Name | ISIN |

Caisse Francaise de Financement Local FR0013511615 | |

Europäische Union EO-Bills U000A3K4EM7 | |

European Financial Stability Facility (EFSF) EU000A1G0D62 | |

Netherlands (Kingdom Of) NL0010733424 | |

Europäischer Stabilitäts.(ESM) EU000A1U9894 | |

Anlagestruktur Evergreen GREENimpact60

Datengrundlage: Unser eigenes Live-Depot seit 10/2023

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 57,2 % | |

Anleihen | 34,3 % | |

Rohstoffe | 0 % | |

Liquidität | 8,5 % | |

Immobilien | 0 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

Astrazeneca | GB0009895292 |

Novo Nordisk | DK0062498333 |

Lowe's | US5486611073 |

NVIDIA | US67066G1040 |

Tesla | US88160R1014 |

Name | ISIN |

Astrazeneca GB0009895292 | |

Novo Nordisk DK0062498333 | |

Lowe's US5486611073 | |

NVIDIA US67066G1040 | |

Tesla US88160R1014 | |

In welche Anlageklassen wird dein Geld investiert?

Evergreen investiert in die Anlageklassen Aktien, Anleihen, Währungen und Cash.

In welche Fonds investiert Evergreen dein Geld?

Als Fondsmanager investiert Evergreen dein Geld in die eigenen Fonds:

- Evergreen PDI Yin WKN: A2PMXW, ISIN: DE000A2PMXW3

- Evergreen PDI Yang WKN: A2PMXV, ISIN: DE000A2PMXV5

Anlageansatz | Aktiv |

Anlagestrategien | 10 |

Anlageprodukte | Aktien, Anleihen, Währungen und Cash |

Rebalancing

Beim Rebalancing wird dein ursprünglich gewähltes Mischungsverhältnis der unterschiedlichen Assetklassen (z.B. von Aktien und Anleihen) wiederhergestellt, wenn es sich durch Wertschwankungen verschoben hat.

Da Evergreen eine aktiv gemanagte Anlagestrategie verfolgt, wird die Asset Allocation in deinem Portfolio regelmäßig an die aktuelle Marktsituation im Rahmen deines Anlagerisikos angepasst, sodass ein klassisches Rebalancing wie bei passiven Anlagestrategien nicht zur Anwendung kommt.

Produkterweiterungen

07/2019 | Launch des Planungstools |

05/2020 | Einführung der Pockets-Funktion |

11/2020 | Auszahlplan/Entnahmeplan-Feature |

12/2020 | Steuer-Automatisierung |

12/2020 | Start des B2B-Angebots |

05/2021 | Start der Unternehmens-Depots |

02/2022 | Erster deutscher Vermögensverwalter mit B-Corp-Zertifizierung |

02/2022 | EVERGREEN-Fonds als nachhaltig klassifiziert |

07/2022 | Volldigitale Kinder-Depots |

09/2022 | Einführung des Entdecken-Bereichs im Depot |

02/2023 | Start der Evergreen-App |

03/2023 | Launch des Fondsshops |

06/2023 | Anlegen von vermögenswirksamen Leistungen (VL) möglich |

10/2023 | Einführung des flexiblen Sparprodukts "ZinsPocket" |

Benutzerfreundlichkeit

Onboarding & Bedienung

Zu Beginn hast du bei Evergreen zwei Möglichkeiten: Du eröffnest sofort ein Konto oder simulierst zuerst deine Finanzplanung. Wenn du dein Konto gleich erstellst, werden die üblichen Angaben fällig: Vorname, E-Mail-Adresse und Passwort.

Die Finanzplanung hingegen fußt auf drei Kriterien:

- der Grund für die Anlage,

- der Anlagebetrag

- und schließlich die Anlagedauer.

Mit diesen Angaben errechnet Evergreen die mögliche Rendite. Im Anschluss kannst du dein Konto eröffnen.

Kontoeröffnung

Bei Evergreen eröffnest du dein Konto bei der Depotbank DAB BNP Paribas. Dafür legitimierst du dich in deiner Poststelle per PostIdent oder via Video-Chat mit dem VideoIdent-Verfahren.

Reporting

Nach dem Login ins Dashboard von EVERGREEN erhältst du einen umfassenden Überblick über dein Portfolio. Hier wird dir der Gesamtwert aller deiner Pockets bzw. Strategien angezeigt. Du hast einen direkten Einblick in die Ein- und Auszahlungen sowie in den Ertrag deiner Anlagen.

Zusätzlich ermöglicht dir EVERGREEN, ein Kinderdepot zu eröffnen, VL-Sparen abzuschließen oder eigenständig in Fonds zu investieren. Mit diesen Optionen kannst du deine Anlagestrategie noch besser an deine persönlichen Bedürfnisse anpassen.

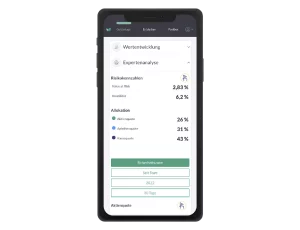

Wenn du auf ein bestimmtes Pocket klickst, erhältst du detaillierte Informationen zu dieser speziellen Strategie. Du siehst die Wertentwicklung deiner Fonds-Kombination in Prozent (seit Start, für 2023 und für die letzten 30 Tage) sowie den Tageswert deines Pockets.

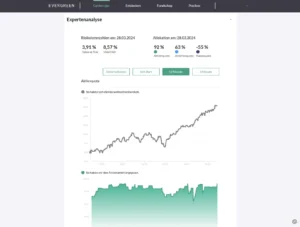

Eine Expertenanalyse liefert dir zusätzliche Einblicke. Du erhältst Informationen zur Aktienquote und wie der Aktienanteil angepasst wurde, zur Anleihenquote und deren Anpassung sowie zur Kassequote und wie der Cashanteil angepasst wurde.

Unter Transaktionen findest du Details zu Fondsankäufen und unter "Pocket auflösen" hast du die Möglichkeit, Geld auszuzahlen.

Alle diese Funktionen und Informationen sind nicht nur auf der Website, sondern auch in der EVERGREEN App verfügbar.

Diese praktische App kannst du dir einfach auf dein iOS- oder Android-Gerät herunterladen. Egal, ob du unterwegs bist oder einfach nur bequem von der Couch aus deine Finanzen verwalten möchtest – mit der EVERGREEN App hast du jederzeit vollen Zugriff auf dein Depot.

Insgesamt bietet das Reporting von EVERGREEN einen verlässlichen Überblick über unsere Anlagen. Allerdings stellen wir fest, dass einige andere von uns getestete Robo Advisor in bestimmten Bereichen, wie zum Beispiel der Darstellung von Charts, ausgefeiltere Funktionen bieten, die eine tiefgreifendere Analyse ermöglichen.

Evergreen Dashboard Übersicht (Stand: 29.03.2024)

Evergreen Dashboard Performance (Stand: 29.03.2024)

Evergreen Dashboard Expertenanalyse (Stand: 29.03.2024)

Evergreen App

Service & Sicherheit

Wer steckt hinter Evergreen?

Evergreen wurde im Jahr 2018 gegründet und startete Anfang 2020 seinen Geschäftsbetrieb. Das Unternehmen wird von Iven Kurz, dem CEO, und Elso Balsters, dem COO, geleitet. Hier findest du unser persönliches Interview mit Iven Kurz.

Mit seinem Hauptsitz in Leipzig ist Evergreen ein Finanzdienstleister, der von der BaFin reguliert wird. Die ZAIS Group ist ein Kooperationspartner und Investor von Evergreen.

Für den technischen Unterbau der Online-Plattform besteht eine Kooperation mit dem Frankfurter Fintech-Softwareunternehmen Fincite.

Kontaktmöglichkeiten & Support

Den Kundenservice von Evergreen kannst du telefonisch, per E-Mail oder via Social Media erreichen.

Zusatzleistungen & Finanzwissen

Evergreen ist fleißig auf verschiedenen Social Media unterwegs, u.a. Facebook, Twitter, Xing, LinkedIn und Instagram. Darüber hinaus hat Evergreen seinen eigenen YouTube-Channel mit wöchentlichen Videos rund um die Geldanlage.

Auch der Blog ist vorbildlich: Dort gibt es Artikel, Marktkommentare und aufbereitetes Wissen der Evergreen-Finanzexperten zu Themen aus der Finanzwelt. Außerdem ist eine Mediathek verfügbar, die alle YouTube-Videos und Podcasts versammelt. Ein Musterdepot steht ebenfalls zur Verfügung.

Evergreen Veranstaltungen

Evergreen bietet aktuell keine Veranstaltungen, Webinare, Infoabende vor Ort oder andere Events an.

Evergreen Sicherheit

Die Evergreen GmbH ist ein Finanzdienstleistungsunternehmen im Sinne des § 1 Abs. 1a KWG.

Dein Investment wird in einem Depot bei der Partnerbank DAB BNP Paribas aufbewahrt.

DAB BNP Paribas ist Teil der französischen Großbank BNP Paribas, die wiederum eine der größten Banken Europas ist und weltweit ca. 170.000 Mitarbeiter beschäftigt.

Weder Evergreen noch die DAB BNP Paribas haben zu irgendeinem Zeitpunkt Zugriff auf dein Kapital.

Wenn es Evergreen eines Tages nicht mehr geben sollte, ist dein Depot davon unabhängig.

Selbst im unwahrscheinlichen Fall einer Insolvenz der Partnerbank DAB BNP Paribas ist dein Geld geschützt. Deine Geldanlage ist sogenanntes Sondervermögen und wird von der Bank getrennt verwahrt.

Im Fall der Fälle kann es somit zu einer anderen Bank übertragen werden.

Referenzkonto und sichere Datenübertragung

Alle Auszahlungen können nur auf das von dir festgelegte Referenzkonto erfolgen, womit es unmöglich ist, dass Kapital von deinem Depot auf ein Konto eines Dritten wandern kann.

Selbstverständlich werden alle Daten bei Evergreen über eine sichere SSL-Verschlüsselung übertragen.

Partnerbank | DAB BNP Paribas |

Aufsicht | BaFin |

Referenzkontenprinzip | Ja |

Datensicherheit | Ja |

Häufige Fragen zu Evergreen

Bietet Evergreen aktuell ein Zinsprodukt an?

Zum gegenwärtigen Zeitpunkt bietet Evergreen leider kein Zinsprodukt an. In unserem Beitrag “Robo Advisor Zinsprodukte” findest du jedoch eine umfassende Liste aller digitalen Vermögensverwaltungen, die momentan Zinsprodukte im Angebot haben.

Kannst du mehrere Anlageziele mit einer Anlagestrategie bei Evergreen verfolgen?

Evergreen bietet dir mit den sogenannten "Pockets" eine besondere Flexibilität. Du kannst unendlich viele Depots für all deine Ziele anlegen, wobei jedes Pocket als eine eigene Geldanlage fungiert. Für jedes Pocket kannst du eine individuelle Risikokennzahl vergeben, damit du für jedes deiner Sparziele den perfekten Mix zwischen Ertrag und Risiko erhältst.

Wie hoch ist das Asset under Management (AuM) von Evergreen?

Wir fragen das verwaltete Vermögen (AuM) von Evergreen in regelmäßigen Abständen ab. Evergreen hat das Asset under Management transparent mit 60 Mio. € angegeben.

Wie viele Kunden hat Evergreen?

Derzeit hat Evergreen etwa 10.000 Kunden.

Evergreen Erfahrungen

Evergreen ist Sieger der Robo Advisor Wahl

Evergreen erreichte den 1. Platz bei der Wahl zum Robo Advisor 2021. In einem Zeitraum von zwei Wochen haben mehr als 7.000 Kunden bei unserer Wahl zum Robo Advisor auf Grundlage ihrer persönlichen Erfahrungen ihre Bewertungen abgegeben. Alle 39 von uns im Live-Performance-Ranking beobachteten Robo-Advisor haben sich dem Wettbewerb gestellt. Jeder Robo Advisor-Kunde wurde gebeten, zwei einfache Fragen zu beantworten: "Wie viele

Sterne würden Sie Ihrem Robo-Berater geben?" und "Was schätzen Sie an Ihrem Robo-Berater am meisten?". Wir haben dann einen Durchschnittswert aus allen Bewertungen (von 1 bis 5 Sternen) ermittelt.

Evergreen Stiftung Warentest Erfahrungen

Die Stiftung Warentest (und Finanztest) testete im Juni 2021 Robo-Advisor mit einem virtuellen Musterkunden und bewertete Anlagevorschläge, Datenschutz und Vertragsbedingungen. Der Fokus lag auf Produkt- und Kosteninformationen.

Evergreen hat im Test mit den Qualitätsurteilen Befriedigend (2,7) für den virtuellen Musterkunden mit einem Anlagebetrag von 40.000 Euro und Befriedigend (2,7) für den virtuellen Musterkunden mit einem Anlagebetrag von 100.000 Euro abgeschlossen.

Evergreen Trustpilot Erfahrungen

Trustpilot ist ein führendes Bewertungsportal, das 2007 gegründet wurde, um Vertrauen zwischen Unternehmen und Verbrauchern zu schaffen und Transparenz zu fördern. Trustpilot hat über 167 Millionen Bewertungen, 714.000 bewertete Websites und 850 Mitarbeiter.

Aktuell (Stand 03.04.2024) erhält Evergreen bei Trustpilot 4,4 Sterne (Hervorragend) basierend auf 222 abgegebenen Bewertungen.

Evergreen Finanztip Erfahrungen

Finanztip bietet Ratgeber zu Finanz- und Verbraucherthemen, unter anderem werden auch Robo Advisor getestet. Die Website verzeichnet monatlich mehrere Millionen Leser.

Für ausgewählte Robo Advisor sammelt Finanztip Nutzererfahrungen ein. Evergreen ist aktuell nicht dabei.

Evergreen GELDANLAGEdigital Erfahrungen

Hier kannst du als Kunde deine Meinung zu Evergreen abgeben. Bitte schreibe ehrlich und ausgewogen, indem du sowohl positive als auch negative Aspekte ansprichst. Einseitige Kritik ohne nähere Begründungen ist leider nicht zur Veröffentlichung geeignet.

Die meisten der folgenden Evergreen Erfahrungsberichte basieren auf unserer letzten Robo Advisor Wahl, bei der ausschließlich Evergreen Kunden teilnehmen durften. Den Teilnehmern wurden zwei Fragen gestellt: 1. Wie viele Sterne würdest du Evergreen geben (5 Sterne = Exzellent bis 1 Stern = Sehr unzufrieden) und 2. Beschreibe kurz, was dir an Evergreen am besten gefällt.