LIQID Erfahrungen im Live-Depot – 04/2024

Autor: Michael Beutel Update: 4. April 2024

Warum du Geldanlage-digital vertrauen kannst

Anders als viele Vergleichsportale gehen wir einen Schritt weiter. Unser LIQID Test basiert auf echtem Engagement: Wir haben 150.000 Euro unseres eigenen Geldes in ein Live-Depot investiert, um dir zu zeigen, was LIQID in der Praxis leistet. Mit monatlichen Performance-Checks und Depot-Analysen bleibst du stets auf dem Laufenden. Gibt es Änderungen am Produkt? Wir aktualisieren sofort. Finde mit uns heraus, ob LIQID wirklich zu dir passt.

LIQID ist ein digitaler Vermögensverwalter mit Sitz in Berlin mit rund 2 Milliarden Euro betreutem Kundenvermögen.

Durch die Zusammenarbeit mit renommierten Partnern wie der LGT, einer Privatbank im Besitz der Fürstenfamilie von Liechtenstein, und HQ Trust, dem Multi-Family-Office der Familie Harald Quandt bietet dir LIQID Zugang zu Anlagemöglichkeiten, die sonst nur Profi-Investoren offenstehen.

Kurz-Check zu LIQID

Unternehmen | LIQID Investments GmbH & LIQID Asset Management GmbH |

Website | |

Hauptsitz | Berlin |

Marktstart | 2015 |

Partnerbank | V-Bank |

Mindestanlage | 50.000 € |

Kosten | 0,25 % bis 0,90 % pro Jahr + Fondskosten |

Investmentstil | Aktiv, Passiv, Nachhaltig |

Sparplan | Nein |

Entnahmeplan | Nein |

Kinderkonto | Ja |

Firmendepot | Ja |

Gemeinschaftskonto | Ja |

Smartphone-App | Nein |

Performance | Kosten | Angebot

LIQID Performance

LIQID ist Teil von Deutschlands größtem Robo Advisor Vergleich mit echten Live-Depots. Dazu eröffnen wir bei allen deutschen Robo Advisor ein oder mehrere ausgewogene Strategien und ermitteln die tatsächliche Performance nach Abzug von Kosten und Steuern. Weitere Informationen findest du in unserem monatlichen Robo Advisor Performance Ranking.

Performance LIQID Global 50 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 01/2020

Performance

Zeitraum | LIQID Global | Markt (∅) |

1 Monat | 2,8% | 2,1% |

3 Monate | 5,5% | 4,3% |

6 Monate | 11,3% | 9,5% |

12 Monate | 14,2% | 10,5% |

24 Monate | 5,8% | 2,8% |

36 Monate | 7,7% | 4,6% |

2021 | 7,9% | 10,3% |

2022 | -12,6% | -13,0% |

2023 | 10,9% | 8,3% |

2024 | 5,5% | 4,3% |

Daten zum 01.04.2024

Performance LIQID Global Future 50 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 02/2020

Performance

Zeitraum | LIQID Global Future | Markt (∅) |

1 Monat | 3,0% | 2,1% |

3 Monate | 6,1% | 4,3% |

6 Monate | 12,4% | 9,5% |

12 Monate | 15,3% | 10,5% |

24 Monate | 5,8% | 2,8% |

36 Monate | 7,9% | 4,6% |

2021 | 7,9% | 10,3% |

2022 | -14,3% | -13,0% |

2023 | 11,6% | 8,3% |

2024 | 6,1% | 4,3% |

Daten zum 01.04.2024

Performance LIQID Select 50 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 02/2020

Performance

Zeitraum | LIQID Select | Markt (∅) |

1 Monat | 2,8% | 2,1% |

3 Monate | 5,8% | 4,3% |

6 Monate | 10,9% | 9,5% |

12 Monate | 13,1% | 10,5% |

24 Monate | 3,9% | 2,8% |

36 Monate | 8,6% | 4,6% |

2021 | 10,9% | 10,3% |

2022 | -11,9% | -13,0% |

2023 | 8,8% | 8,3% |

2024 | 5,8% | 4,3% |

Daten zum 01.04.2024

LIQID Kosten

Die Kosten bei den Anlagestrategien LIQID Global, Global Future und Select setzen sich zusammen aus:

- einer Verwaltungspauschale und

- den laufenden Fondskosten.

Die Verwaltungspauschale beträgt zwischen 0,25 und 0,90 Prozent pro Jahr, abhängig von der gewählten Strategie und der Höhe des verwalteten Anlagebetrags.

Darin enthalten sind alle Gebühren für die Vermögensverwaltung, alle Transaktionskosten sowie die Kosten für die Konto- bzw. Depotführung.

Sie wird quartalsweise berechnet und mit dem Guthaben auf dem Verrechnungskonto verrechnet.

Die laufenden Fondskosten betragen im Durchschnitt etwa 0,18 bzw. 0,25 Prozent pro Jahr.

Sie werden nach der Ermittlung direkt aus dem Fondsvermögen entnommen.

LIQID Global

ab 50.000 € bis 100.000 €

0,50%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,67%

Gesamtkosten p.a.

bis 500.000 €

0,45%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,62%

Gesamtkosten p.a.

bis 1.000.000 €

0,40%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,57%

Gesamtkosten p.a.

bis 5.000.000 €

0,35%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,52%

Gesamtkosten p.a.

bis 10.000.000 €

0,30%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,47%

Gesamtkosten p.a.

ab 10.000.001 €

0,25%

Servicegebühr

+

∅ 0,17%

Fondkosten

0,42%

Gesamtkosten p.a.

LIQID Global Future

ab 50.000 € bis 100.000 €

0,50%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,69%

Gesamtkosten p.a.

bis 500.000 €

0,45%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,64%

Gesamtkosten p.a.

bis 1.000.000 €

0,40%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,59%

Gesamtkosten p.a.

bis 5.000.000 €

0,35%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,54%

Gesamtkosten p.a.

bis 10.000.000 €

0,30%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,49%

Gesamtkosten p.a.

ab 10.000.001 €

0,25%

Servicegebühr

+

∅ 0,19%

Fondkosten

0,44%

Gesamtkosten p.a.

LIQID Select

ab 50.000 € bis 100.000 €

0,90%

Servicegebühr

+

∅ 0,25%

Fondkosten

1,15%

Gesamtkosten p.a.

bis 500.000 €

0,90%

Servicegebühr

+

∅ 0,25%

Fondkosten

1,15%

Gesamtkosten p.a.

bis 1.000.000 €

0,85%

Servicegebühr

+

∅ 0,25%

Fondkosten

1,10%

Gesamtkosten p.a.

bis 5.000.000 €

0,80%

Servicegebühr

+

∅ 0,25%

Fondkosten

1,05%

Gesamtkosten p.a.

bis 10.000.000 €

0,75%

Servicegebühr

+

∅ 0,25%

Fondkosten

1,00%

Gesamtkosten p.a.

ab 10.000.001 €

0,60%

Servicegebühr

+

∅ 0,25%

Fondkosten

0,85%

Gesamtkosten p.a.

Mindestanlage / Sparplan / Entnahmeplan

Die Mindestanlage bei LIQID beträgt 50.000 Euro. Seit dem Ausbruch des Ukraine-Kriegs ermöglicht LIQID – nach Absprache mit deinem persönlichen Kundenbetreuer –, Teilzahlungen vorzunehmen. So könnten die 50.000 Euro Mindestanlage beispielsweise in zwei oder drei Tranchen überwiesen werden.

Ein expliziter Sparplan wird derzeit nicht angeboten. Du kannst jedoch Überweisungen auf dein Verrechnungskonto vornehmen. Sofern eine gewisse Barmittel-Quote überschritten wird, investiert LIQID deine Einzahlung entsprechend deiner Anlagestrategie.

Ein Entnahmeplan wird derzeit nicht angeboten.

Mindestanlage | 50.000 Euro |

Sparplan | Nein |

Entnahmeplan | Nein |

LIQID Investmentprozess / Anlagestrategie

LIQID investiert dein Geld nicht nur algorithmusgesteuert, wie bei vielen traditionellen Robo Advisor, sondern anhand der Smart-Money-Prinzipien großer, institutioneller Investoren. Zu diesen Prinzipien gehören:

- Definierte Ziele legen die Basis für eine erfolgreiche Anlagestrategie

- Eine klare Strategie umfasst die langfristige Aufteilung auf verschiedene Anlageklassen

- Systematische Regeln geben vor, wann und wie von der Strategie abgewichen wird

- Geprüfte Bausteine kommen bei der Umsetzung der Strategie zum Einsatz

- Globale Diversifikation ist unerlässlich, in jeder Anlageklasse

- Risikomanagement muss systematisch mehrstufig sein

- Niedrige Kosten sind ein wichtiger Erfolgsfaktor

- Unabhängige Expertise vermeidet Interessenkonflikte

LIQID bietet die Anlagestile LIQID Global, LIQID Global Future und LIQID Select an,

die jeweils breit gestreut über verschiedene Anlageklassen und Branchen weltweit investieren.

LIQID Global | LIQID Global Future | LIQID Select | |

Anlagestrategie | individuell, passiv | individuell, passiv | individuell, passiv |

Diversifikation | weltweit | weltweit | weltweit |

Portfolio Opt. | laufend | laufend | laufend |

Betreuung | persönlich | persönlich | persönlich |

Risiko Manag. | automatisch | automatisch | automatisch |

Wertpapiere | ETF | ETF, aktive Fonds | ETF, aktive Fonds, |

Steuerung | passiv | ESG-Kriterien | taktisch |

LIQID Global

LIQID Global ist der am breitesten diversifizierte und effizienteste Anlagestil. Der Anlagestil ist kostengünstig, passiv und regelbasiert und folgt den Entwicklungen der globalen Kapitalmärkte.

Mit LIQID Global folgst du der Marktentwicklung mit professioneller und ständiger Risikokontrolle. Auf der Aktienseite wird dein Portfolio nach der regionalen Wirtschaftskraft gewichtet.

Bei Marktschwankungen wird deine Anlage automatisch und antizyklisch angepasst. Insgesamt werden bis zu 9 verschiedene ETFs gehalten.

Anlagestruktur LIQID Global 50

Datengrundlage: Unser eigenes Live-Depot seit 01/2020

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 52,6 % | |

Anleihen | 38,9 % | |

Rohstoffe | 1,8 % | |

Liquidität | 6,7 % | |

Immobilien | 0 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

Xtrackers MSCI USA ETF | IE00BJ0KDR00 |

iShares Global Corporate Bond ETF | IE00B9M6SJ31 |

UBS Euro Treasury 1-10 ETF | LU0969639128 |

iShares Europe ETF | IE00B4K48X80 |

Xtrackers Emerging Markets ETF | IE00BTJRMP35 |

Name | ISIN |

Xtrackers MSCI USA ETF IE00BJ0KDR00 | |

iShares Global Corporate Bond ETF IE00B9M6SJ31 | |

UBS Euro Treasury 1-10 ETF LU0969639128 | |

iShares Europe ETF IE00B4K48X80 | |

Xtrackers Emerging Markets ETF IE00BTJRMP35 | |

LIQID Global Future

Bei LIQID Global Future, der nachhaltigen Variante des Anlagestils LIQID Global, kommen nachhaltige Kriterien bei der Auswahl der investierten Fonds und ETFs dazu. Das bedeutet, dass beispielsweise nicht in Unternehmen aus Branchen wie Rüstung, Tabak, Alkohol, Erwachsenenunterhaltung, Glücksspiel und Kernenergie investiert wird.

Die Förderung ökologisch und sozial nachhaltiger Wirtschaftsaktivitäten erfolgt durch eine Anlage in Wertpapiere mit besonders hohen Umwelt-, Sozial- und Governance-Bewertungen („ESG“).

Anlagestruktur LIQID Global Future 50

Datengrundlage: Unser eigenes Live-Depot seit 02/2020

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 52 % | |

Anleihen | 42 % | |

Rohstoffe | 4 % | |

Liquidität | 2 % | |

Immobilien | 0 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

UBS S&P 500 ESG Elite ETF | IE00BLSN7P11 |

UBS Euro Area Liquid Corporates Sustainable ETF | LU1484799843 |

BNP ESG EMU Government Bond IG 3-5 Y ETF | LU2244387457 |

iShares Europe Socially Responsible ETF | IE00B52VJ196 |

iShares Emerging Markets Socially Responsible ETF | IE00BYVJRP78 |

Name | ISIN |

UBS S&P 500 ESG Elite ETF IE00BLSN7P11 | |

UBS Euro Area Liquid Corporates Sustainable ETF LU1484799843 | |

BNP ESG EMU Government Bond IG 3-5 Y ETF LU2244387457 | |

iShares Europe Socially Responsible ETF IE00B52VJ196 | |

iShares Emerging Markets Socially Responsible ETF IE00BYVJRP78 | |

LIQID Select

LIQID Select ist ein aktiver Anlagestil, der neben ETFs auch auf aktiv gemanagte Fonds und Hedgefonds setzt, die zu institutionellen Konditionen investiert werden.

Die Portfoliosteuerung erfolgt durch das Investmentteam, welches direkt vom Portfoliomanagement-Team und den Kapitalmarktstrategen der LGT beraten wird.

Mit mehr fast 4.000 Mitarbeitern an mehr als 20 Standorten ist die LGT weltweit einer der größten Private Banking und Asset Management Gruppen, die vollständig von einer Unternehmerfamilie gehalten wird.

Neben einer laufenden Überwachung umfasst die Portfoliosteuerung auch taktische Positionierungen, durch die Risiken reduziert und Chancen genutzt werden können. Ziel ist, langfristig eine höhere risikoadjustierte Rendite als die Benchmark zu generieren.

Anlagestruktur LIQID Select 50

Datengrundlage: Unser eigenes Live-Depot seit 02/2020

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 51 % | |

Anleihen | 32 % | |

Rohstoffe | 5 % | |

Liquidität | 6 % | |

Immobilien | 0 % | |

Hedgefonds | 6 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

Xtrackers MSCI USA ETF | IE00BJ0KDR00 |

UBS MSCI USA ETF | IE00BD4TXS21 |

iShares Global Corporate Bond ETF | IE00B9M6SJ31 |

iShares EMU ETF | IE00B53QG562 |

Lyxor Japan ETF | LU1781541252 |

Name | ISIN |

Xtrackers MSCI USA ETF IE00BJ0KDR00 | |

UBS MSCI USA ETF IE00BD4TXS21 | |

iShares Global Corporate Bond ETF IE00B9M6SJ31 | |

iShares EMU ETF IE00B53QG562 | |

Lyxor Japan ETF LU1781541252 | |

In allen drei Anlagestilen gibt es 10 verschiedene Risikoklassen, bei denen der Aktienanteil zwischen 10 und 100 Prozent liegt.

Deine Geldanlage wird in sechs Anlageklassen investiert:

- Aktien,

- Anleihen,

- Gold,

- Rohstoffe,

- Geldmarkt und

- Hedgefonds (nur bei LIQID Select)

Erfahrenen Anlegern bietet LIQID ab 200.000 Euro zusätzliche Anlageoptionen in exklusiven Anlageklassen an, die bisher ausschließlich hochvermögenden Anlegern offenstanden:

- LIQID Venture bietet den Zugang zu Start-up-Investments über führende Venture Capital Fonds im US-Technologiemarkt

- LIQID Private Equity bietet den Zugang zu einem systematisch diversifizierten Portfolio aus bis zu 15 Top-Fonds aus dem Private Equity Bereich

- LIQID Real Estate bietet den Zugang zu einem professionellen Portfolio aus bis zu 15 führenden Immobilien-Fonds

Anlageansatz | Aktiv, Passiv, Nachhaltig |

Anlagestrategien | 20 |

Anlageprodukte | ETFs, ETCs, aktive Fonds, Hedgefonds |

Rebalancing

Beim Rebalancing wird dein ursprünglich gewähltes Mischungsverhältnis der unterschiedlichen Assetklassen (z.B. von Aktien und Anleihen) wiederhergestellt, wenn es sich durch Wertschwankungen verschoben hat.

Ein Rebalancing-Algorithmus, der vom LIQID-Investment-Team entwickelt wurde, überwacht und steuert das Rebalancing auf täglicher Basis. Wenn der vorher definierte Zielwert abweicht, wird dein Portfolio umgeschichtet, sodass es weiterhin zu deiner Risikoklasse und deiner langfristigen Anlagestrategie passt.

Das Rebalancing erfolgt bei den (passiven) Anlagestilen LIQID Global und LIQID Global Future. Bei der (aktiven) LIQID Select Strategie entscheidet das Investment-Team in Abhängigkeit von der allgemeinen Marktsituation fortlaufend neu über die Asset-Allocation in deinem Portfolio.

Produkterweiterungen

06/2018 | Einführung der nachhaltigen "LIQID Global Impact"-Strategie |

06/2019 | Einführung des Angebots "Private Real Estate" |

05/2020 | LIQID und Raisin kooperieren bei Tagesgeld und Festgeld |

07/2020 | Einführung des Angebots "Venture Capital" |

08/2021 | Einführung des Angebots "Private Equity" |

04/2023 | Einführung der Angebote "LIQID Zinskonto und der LIQID Income Strategie" |

Benutzerfreundlichkeit

Onboarding & Bedienung

Am Anfang des Investmentprozesses bei LIQID steht die Ermittlung der Anlagestrategie. Diese kannst du selbst via wissenschaftlich fundierten Online-Test ermitteln und anschließend gemeinsam mit deinem persönlichen Kundenbetreuer telefonisch besprechen.

Die Portfolios bei LIQID sind in zehn Risikoklassen unterteilt, wobei die Zahlen, vereinfacht gesagt, den Aktienanteil in Prozent angeben:

- Die Risikoklassen 10 bis 30 stehen für ein eher konservatives Portfolio, das eher gering im Wert schwankt.

- Die Risikoklassen 40 bis 60 beschreiben ein ausgewogenes Portfolio, bei dem geringe Wertschwankungen und Renditechancen ähnlich gewichtet sind.

- Portfolios in den Risikoklassen 70 bis 100 bieten die größten Renditechancen, sind jedoch tendenziell auch am stärksten von Schwankungen betroffen.

Nach der Bestimmung der Risikoklasse entscheidest du dich für einen der drei oben beschriebenen Anlagestilen: LIQID Global, LIQID Global Future und LIQID Select.

Kontoeröffnung

Die Kontoeröffnung bei LIQID erfolgt in zwei einfachen Schritten:

Schritt #1 Du registrierst dich bei LIQID

Nachdem du deine persönlichen Daten eingegeben hast, kannst du den Vermögensverwaltungsvertrag mit LIQID direkt digital (via DocuSign) innerhalb weniger Minuten unterzeichnen.

Neben deinem Vermögensverwaltungsvertrag mit LIQID unterschreibst du einen Depoteröffnungsantrag für dein Depot und Verrechnungskonto bei der V-Bank AG.

Schritt #2 Du legitimierst deine Daten

Wie bei jeder Kontoeröffnung musst du in einem zweiten Schritt deine Daten verifizieren. Dies geschieht entweder komplett online per VideoIdent oder in einer Filiale der Deutschen Post.

Sobald die erfolgreiche Identifizierung bei LIQID eingegangen ist, wird dein Depot bei der V-Bank eröffnet.

Dies dauert in der Regel nur wenige Tage. Danach kannst du den Anlagebetrag überweisen, der innerhalb eines ein- bzw. zweiwöchigen Handelsintervalls anhand der von dir gewählten Strategie investiert wird.

Reporting

Nach dem Einloggen ins LIQID Dashboard siehst du sofort eine Übersicht deines verwalteten Gesamtvermögens und dessen Veränderung. Außerdem erhältst du auch einen schnellen Überblick über alle deine Portfolios bzw. Strategien und Konten mit den aktuellen Werten.

Mit einem einfachen Klick auf eine einzelne Strategie öffnet sich eine detaillierte Ansicht, die dir den aktuellen Wert, den Wertzuwachs in Euro, die zeitgewichtete Rendite, den Anlagestil und die Risikoklasse zeigt.

Unter "Details" findest du weiterführende Informationen wie den maximalen Wertverlust und die Volatilität.

Ein Performance-Chart gibt dir Einblick in die Entwicklung deines Portfolios. Du kannst Zeiträume wie Gesamt, 1 Monat, 3 Monate, 6 Monate, 1 Jahr oder ab Jahresbeginn auswählen und zwischen der zeitgewichteten Wertentwicklung und der absoluten Wertentwicklung wechseln.

Zusätzlich kannst du die regionale Gewichtung deines Portfolios nach Wirtschaftsregionen und Ländern einsehen.

Dein Portfolio wird in einer Liste übersichtlich nach den einzelnen Assetklassen sowie deren Anteil in Prozent und Wert in Euro gegliedert. Durch Klicken auf die einzelne Assetklasse erhältst du einen Einblick in die regionale Verteilung und die investierten Wertpapiere.

Ein weiterer Klick auf das Wertpapier liefert dir tiefere Daten wie die Anzahl, den Wert pro Stück, die Wertentwicklung seit Kauf, Produktkosten, Instrumententyp, ISIN, Anlageuniversum, Strategie und Votum.

Unter "Transaktionen" findest du eine Aufzeichnung aller durchgeführten Transaktionen, wie z.B. Käufe, Ausschüttungen und Verkäufe von allen Strategien.

Alle wichtigen Dokumente, wie z.B. Wertpapierabrechnungen oder Vermögensberichte, können unter "Dokumente" als PDF heruntergeladen werden.

Ein interessantes Feature ist die Möglichkeit, alle Beträge im Dashboard für mehr Privatsphäre in der Öffentlichkeit auszublenden.

Zusammenfassend können wir sagen, dass das LIQID-Dashboard sehr anwenderfreundlich gestaltet ist und eine beeindruckende Informationsvielfalt bietet. Trotzdem wäre es hilfreich, wenn verbesserte Einstellungen für Charts und Vergleichsoptionen mit dem Markt hinzugefügt werden könnten.

Eine App für iOS und Android, über die du mobil auf alle Daten und Informationen zugreifen könntest, ist bei LIQID aktuell noch nicht vorhanden.

LIQID Dashboard Übersicht (Stand: 29.03.2024)

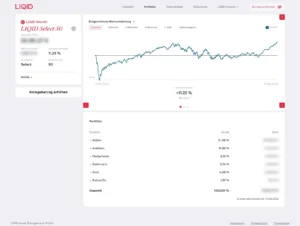

LIQID Select 50 Dashboard Übersicht (Stand: 29.03.2024)

LIQID Global 50 Dashboard Übersicht (Stand: 29.03.2024)

LIQID Global 50 Dashboard Regionen (Stand: 29.03.2024)

LIQID Global Future 50 Dashboard Übersicht (Stand: 29.03.2024)

Service & Sicherheit

Wer steckt hinter LIQID?

LIQID wurde im Jahr 2015 von Christian Schneider-Sickert ins Leben gerufen. Der ehemalige Goldman-Sachs- und Bertelsmann-Manager führt das Unternehmen auch heute noch als CEO.

Mit mehr als 120 Mitarbeitern und einem verwalteten Vermögen von etwa 2 Milliarden Euro gehört LIQID zu den größten digitalen Vermögensverwaltern in Deutschland.

Das Management-Team setzt sich aus Christian Schneider-Sickert, dem Gründer und CEO, Sven Möllmeier, VP Strategy und Operations, Johannes Gamroth, Head of Asset Management, und Moritz von Rhein, Head of Private Markets, zusammen.

Zu den Gesellschaftern von LIQID zählen unter anderem die LGT, die Privatbank der Fürstenfamilie von Liechtenstein, und HQ Trust, das Multi-Family-Office der Familie Harald Quandt.

Die V-Bank ist Marktführer als Depotbank für unabhängige Vermögensverwalter in Deutschland und kooperiert mit LIQID im Bereich Wealth Management.

Kontaktmöglichkeiten & Support

LIQID kannst du via E-Mail oder telefonisch von Montag bis Freitag von 9.00 bis 19.00 Uhr erreichen.

In den Social Networks ist LIQID auf YouTube und LinkedIn aktiv vertreten.

Zusatzleistungen & Finanzwissen

In LIQIDs Online-Magazin erfährst du alles rund um die Themen Geldanlage, Politik und Steuern sowie Wissenswertes zu verschiedenen Anlageklassen und Strategien. Außerdem gibt es einen monatlichen Newsletter.

Ab einem Anlagebetrag von 100.000 € bietet LIQID über das digitale Angebot hinaus auch die Möglichkeit eines persönlichen Gesprächs.

LIQID Veranstaltungen

LIQID bietet aktuell keine Veranstaltungen, Webinare, Infoabende vor Ort oder andere Events an.

LIQID Sicherheit

LIQID arbeitet als Finanzdienstleistungsinstitut mit Erlaubnis der BaFin zur Finanzportfolioverwaltung (sogenannte Vermögensverwaltung).

LIQID ist dabei nicht befugt, sich Eigentum oder Besitz an deinen Vermögenswerten zu verschaffen.

Dein Geld liegt sicher verwahrt bei der deutschen, lizenzierten Partnerbank V-Bank AG mit Sitz in München.

Die V-Bank wurde 2008 als deutschlandweit erste unabhängige Bank gegründet, die sich ausschließlich auf die Depot- und Kontoführung sowie auf die Wertpapierabwicklung für Vermögensverwalter und Family Offices konzentriert.

Aktuell betreut die V-Bank ein Kundenvermögen von über 30 Mrd. Euro. Die BaFin-lizenzierte Bank unterliegt den üblichen Sicherungsmechanismen des Bundesverbandes deutscher Banken (BdB).

Selbst im unwahrscheinlichen Fall einer Insolvenz der V-Bank AG ist dein Kapital gut geschützt, denn der Barbestand des Portfolios ist bis zu 100.000 Euro durch die gesetzliche Einlagensicherung abgedeckt.

Die Wertpapiere hingegen gelten als sogenanntes Sondervermögen und werden von der Bank, gemäß der gesetzlichen Regelungen, getrennt verwahrt. Im Konkursfall der Bank wäre es somit möglich, das Depot zu einer anderen Bank zu wechseln.

Weitere Sicherheitsmaßnahmen

Die gesamten Einzahlungen und Auszahlungen laufen über ein von dir festgelegtes Referenzkonto, also normalerweise dein persönliches Girokonto.

Dein Vermögen kann somit nie auf fremde Konten übertragen werden.

Alle Daten werden über eine sichere SSL-Verschlüsselung übermittelt.

Die Server befinden sich in einem deutschen Rechenzentrum und sämtliche Daten unterliegen höchsten deutschen Datenschutzstandards.

Partnerbank | V-Bank AG |

Aufsicht | BaFin |

Referenzkontenprinzip | Ja |

Datensicherheit | Ja |

Häufige Fragen zu LIQID

Bietet LIQID aktuell ein Zinsprodukt an?

LIQID hat sowohl das LIQID Zinskonto als auch die LIQID Income Strategie als Zinsprodukt im Angebot, die jeweils verschiedene Vorteile bieten. Wenn du weitere Informationen zu anderen Anbietern von Zinsprodukten suchst, empfehlen wir dir, unseren Artikel "Robo Advisor Zinsprodukte" zu lesen. Dort findest du eine umfassende Übersicht über verschiedene Robo-Advisor und digitale Vermögensverwaltungen, die ebenfalls Zinsprodukte anbieten.

Kannst du mehrere Anlageziele mit einer Anlagestrategie bei LIQID verfolgen?

Auch bei LIQID kannst du keine getrennten Depots für unterschiedliche Anlageziele eröffnen. Du hast die Möglichkeit, nur ein Depot zu eröffnen und eine entsprechende Anlagestrategie auszuwählen.

Wie hoch ist das Asset under Management (AuM) von LIQID?

Wir fragen das verwaltete Vermögen (AuM) von LIQID in regelmäßigen Abständen ab. LIQID hat den letzten Fragebogen bisher nicht beantwortet. Nach unseren Einschätzungen beläuft sich das Asset under Management (AuM) von LIQID auf ca. 2.000 Mio. €.

Wie viele Kunden hat LIQID?

LIQID gibt derzeit keine Informationen zur Anzahl der Kunden an.

LIQID Erfahrungen

LIQID Stiftung Warentest Erfahrungen

Die Stiftung Warentest (und Finanztest) testete im Juni 2021 Robo-Advisor mit einem virtuellen Musterkunden und bewertete Anlagevorschläge, Datenschutz und Vertragsbedingungen. Der Fokus lag auf Produkt- und Kosteninformationen.

LIQID hat im Test mit dem Qualitätsurteil Gut (1,6) für den virtuellen Musterkunden mit einem Anlagebetrag von 100.000 Euro abgeschlossen.

LIQID Trustpilot Erfahrungen

Trustpilot ist ein führendes Bewertungsportal, das 2007 gegründet wurde, um Vertrauen zwischen Unternehmen und Verbrauchern zu schaffen und Transparenz zu fördern. Trustpilot hat über 167 Millionen Bewertungen, 714.000 bewertete Websites und 850 Mitarbeiter.

Aktuell (Stand 03.04.2024) erhält LIQID bei Trustpilot 2,9 Sterne (Akzeptabel) basierend auf 50 abgegebenen Bewertungen.

LIQID Finanztip Erfahrungen

Finanztip bietet Ratgeber zu Finanz- und Verbraucherthemen, unter anderem werden auch Robo Advisor getestet. Die Website verzeichnet monatlich mehrere Millionen Leser.

Für ausgewählte Robo Advisor sammelt Finanztip Nutzererfahrungen ein. LIQID ist aktuell nicht dabei.

LIQID GELDANLAGEdigital Erfahrungen

Hier kannst du als Kunde deine Meinung zu LIQID abgeben. Bitte schreibe ehrlich und ausgewogen, indem du sowohl positive als auch negative Aspekte ansprichst. Einseitige Kritik ohne nähere Begründungen ist leider nicht zur Veröffentlichung geeignet.