Ginmon Erfahrungen im Live-Depot – 04/2024

Autor: Michael Beutel Update: 4. April 2024

Warum du Geldanlage-digital vertrauen kannst

Anders als viele Vergleichsportale gehen wir einen Schritt weiter. Wir setzen nicht nur auf theoretische Analysen, sondern auch auf praktische Erfahrungen. Bei unserer Bewertung verschiedener Robo Advisor engagieren wir uns persönlich und investieren eigenes Geld. Mit monatlichen Performance-Checks und Depot-Analysen bleibst du stets auf dem Laufenden. Gibt es Änderungen am Produkt? Wir aktualisieren sofort. Finde mit uns heraus, ob Ginmon wirklich zu dir passt.

Ginmon überzeugt vor allem mit einer einfachen und transparenten Nutzerführung. Von der Ermittlung des Anlegertyps über die Planung deiner Geldanlage bis zur Darstellung der Wertentwicklung – jeder Schritt ist intuitiv und transparent.

Alle 10 Anlagestrategien sind global diversifiziert. Mit ETFs investierst du nach dem sogenannten Fama-French-Dreifaktorenmodell in viele tausende Unternehmen gleichzeitig.

Kurz-Check zu Ginmon

Unternehmen | Ginmon Vermögensverwaltung GmbH |

Website | www.ginmon.de |

Hauptsitz | Frankfurt am Main |

Marktstart | 2015 |

Partnerbank | DAB BNP Paribas |

Mindestanlage | 1 € |

Kosten | 0,75 % pro Jahr + Fondskosten |

Investmentstil | Passiv, Nachhaltig |

Sparplan | ab 50 € / Monat |

Entnahmeplan | Nein |

Kinderkonto | Ja |

Firmendepot | Ja |

Gemeinschaftskonto | Nein |

Smartphone-App | iOS, Android |

Performance | Kosten | Angebot

Ginmon Performance

Ginmon war Teil von Deutschlands größtem Robo Advisor Vergleich mit echten Live-Depots. Dazu eröffnen wir bei allen deutschen Robo Advisor ein oder mehrere ausgewogene Strategien und ermitteln die tatsächliche Performance nach Abzug von Kosten und Steuern. Weitere Informationen findest du in unserem monatlichen Robo Advisor Performance Ranking.

Performance Ginmon Global 5 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 12/2019

Performance

Zeitraum | Ginmon | Markt (∅) |

1 Monat | 2,3% | 2,1% |

3 Monate | 3,8% | 4,3% |

6 Monate | 7,6% | 9,5% |

12 Monate | 9,7% | 10,5% |

24 Monate | 2,7% | 2,8% |

36 Monate | 6,1% | 4,6% |

2021 | 12,1% | 10,3% |

2022 | -10,2% | -13,0% |

2023 | 7,6% | 8,3% |

2024 | 3,8% | 4,3% |

Daten zum 01.04.2024

Performance Ginmon Green 5 (März 2024)

Datengrundlage: Unser eigenes Live-Depot seit 03/2021

Performance

Zeitraum | Ginmon (N) | Markt (∅) |

1 Monat | 2,0% | 2,1% |

3 Monate | 2,7% | 4,3% |

6 Monate | 7,8% | 9,5% |

12 Monate | 8,3% | 10,5% |

24 Monate | -0,2% | 2,8% |

36 Monate | 2,1% | 4,6% |

2021 | - | 10,3% |

2022 | -14,1% | -13,0% |

2023 | 8,2% | 8,3% |

2024 | 2,7% | 4,3% |

Daten zum 01.04.2024

Ginmon Kosten

Die Kosten für eine Geldanlage bei Ginmon setzen sich zusammen aus:

- einer Servicegebühr und

- den laufenden Fondskosten.

Die Servicegebühr beträgt 0,75 Prozent pro Jahr des verwalteten Anlagebetrags.

Darin sind alle Gebühren für die Vermögensverwaltung, alle Transaktionskosten sowie die Kosten für die Konto- und Depotführung enthalten.

Die Abrechnung erfolgt quartalsweise und wird automatisch aus deinem DAB Depotkonto entnommen.

Die laufenden Fondskosten für die eingesetzten Exchange Traded Funds (ETFs) betragen im Durchschnitt etwa 0,20 Prozent pro Jahr und werden nach der Ermittlung direkt aus dem Fondsvermögen entnommen.

Klassisch

0,75 %

Servicegebühr

+

∅ 0,19 %

Fondkosten

0,94 %

Gesamtkosten p.a.

Nachhaltig

0,75 %

Servicegebühr

+

∅ 0,23 %

Fondkosten

0,98 %

Gesamtkosten p.a.

Gibt es eine kostengünstigere Alternative?

Kluge Investoren kennen das Geheimnis: "Hohe Kosten vernichten deine Gewinne." Warum? Weil durch die Macht des Zinseszinses selbst geringfügig niedrigere Kosten in nur wenigen Jahren einen gewaltigen Unterschied in der Wertentwicklung machen.

Daher ist es entscheidend, jede Option sorgfältig zu prüfen, bevor du eine Entscheidung triffst. Warum mehr bezahlen, als notwendig, wenn der Schlüssel zu effizientem und kosteneffektivem Investieren nur einen Mausklick entfernt liegt?

Mit nur 0,48 % Servicegebühren und 0,17 % Fondskosten bietet dir quirion nicht nur eine kostengünstige Alternative, sondern die Chance, deine Performance langfristig zu maximieren.

Mindestanlage / Sparplan / Entnahmeplan

Die Mindestanlage bei Ginmon beträgt 1 Euro.

Bei Ginmon kannst du monatliche Sparraten ab 50 Euro festlegen. Den Sparplan kannst du jederzeit mit wenigen Klicks ändern oder pausieren. Die geänderte Sparrate wird zur nächsten Sparplanausführung berücksichtigt.

Ein Entnahmeplan wird derzeit nicht angeboten.

Mindestanlage | 1 Euro |

Sparplan | ab 50 Euro |

Entnahmeplan | Nein |

Ginmon Investmentprozess / Anlagestrategie

Das Anlagekonzept von Ginmon fußt auf den wissenschaftlichen Erkenntnissen der Nobelpreisträger Prof. Eugene Fama und Prof. Harry Markowitz.

Dabei wird dein Geld nach dem sogenannten Fama-French-Dreifaktorenmodell auf viele tausend Unternehmen weltweit gestreut.

Außerdem kommt die moderne Portfoliotheorie von Markowitz zur Anwendung.

Anlagestruktur Ginmon Global 5

Datengrundlage: Unser eigenes Live-Depot seit 12/2019

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 47,4 % | |

Anleihen | 45,3 % | |

Rohstoffe | 2,8 % | |

Liquidität | 0 % | |

Immobilien | 4,5 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

Lyxor EuroMTS Highest Rated Macro-Weighted Govt Bond 3-5Y (DR) UCITS ETF | LU1829219713 |

Xtrackers II EUR Corporate Bond UCITS ETF | LU0478205379 |

iShares Core MSCI EM IMI UCITS ETF | IE00BKM4GZ66 |

Invesco US Treasury Bond 1-3 Year UCITS ETF | IE00BF2FNG46 |

Xtrackers MSCI World Value UCITS ETF | IE00BL25JM42 |

Name | ISIN |

Lyxor EuroMTS Highest Rated Macro-Weighted Govt Bond 3-5Y (DR) UCITS ETF LU1829219713 | |

Xtrackers II EUR Corporate Bond UCITS ETF LU0478205379 | |

iShares Core MSCI EM IMI UCITS ETF IE00BKM4GZ66 | |

Invesco US Treasury Bond 1-3 Year UCITS ETF IE00BF2FNG46 | |

Xtrackers MSCI World Value UCITS ETF IE00BL25JM42 | |

Anlagestruktur Ginmon Green 5

Datengrundlage: Unser eigenes Live-Depot seit 03/2021

Prozentuale Verteilung des Portfolios nach Assetklassen

Assetklasse | Aufteilung | |

Aktien | 45 % | |

Anleihen | 47 % | |

Rohstoffe | 3 % | |

Liquidität | 0 % | |

Immobilien | 5 % |

Daten zum 01.04.2024

Top-5 Wertpapiere im Depot

Name | ISIN |

UBS Sustainable Development Bank Bonds UCITS ETF | LU1852211215 |

UBS MSCI Emerging Markets Socially Responsible UCITS ETF | LU1048313891 |

Lyxor Green Bond (DR) UCITS ETF | LU1563454310 |

UBS MSCI USA Socially Responsible UCITS ETF | LU0629460089 |

BNP Paribas Easy MSCI Europe SRI S-Series 5% Capped ETF | LU1753045415 |

Name | ISIN |

UBS Sustainable Development Bank Bonds UCITS ETF LU1852211215 | |

UBS MSCI Emerging Markets Socially Responsible UCITS ETF LU1048313891 | |

Lyxor Green Bond (DR) UCITS ETF LU1563454310 | |

UBS MSCI USA Socially Responsible UCITS ETF LU0629460089 | |

BNP Paribas Easy MSCI Europe SRI S-Series 5% Capped ETF LU1753045415 | |

Was ist das Fama-French-Dreifaktorenmodell?

Stark vereinfacht sagt das Modell aus, dass Aktienrenditen von folgenden drei Faktoren abhängen:

- Marktrisiko

- Größe und

- Wert.

In einer langjährigen Untersuchung des amerikanischen Aktienmarktes fanden die Forscher u. a. heraus, dass sich kleinere Aktien und Aktien mit einer niedrigeren Bewertung am besten entwickelt haben.

Was ist die Portfoliotheorie von Markowitz?

In der modernen Portfoliotheorie wird vereinfacht nach dem optimalen Verhältnis von Chancen und Risiken gesucht.

Da sich jede Anlage anders entwickelt, können zum Beispiel Anleihen die Verluste von Aktien abfedern und umgekehrt.

Durch geschickte Streuung verschiedener Anlageklassen kann so bei gleicher Rendite das Verlustrisiko gesenkt werden.

In welche Anlageklassen wird dein Geld investiert?

Bei Ginmon wird in die Anlageklassen Aktien, Anleihen, Immobilien und Rohstoffe investiert.

Maximale Streuung, um Wertschwankungen zu minimieren

Mit Ginmon legst du dein Geld breit gestreut in über 12.000 Einzelwerte aus 103 Ländern weltweit an.

Das minimiert die Verlustrisiken, ein Totalausfall wird damit sehr unwahrscheinlich.

Ginmon Trend Investments

Neben der beschriebenen Anlagelösung bietet dir Ginmon die Investition über ETFs in sogenannte Trend-Investments an. Hier kannst du Anlagethemen nach deinen persönlichen Vorlieben aussuchen.

Folgende Trends werden u.a. angeboten:

- Blockchain

- Saubere Energien

- Aktien Europa

- E-Mobilität

- Technologie

Durch die Konzentration auf ein bestimmtes Thema ist bei Trend-Investments mit einem höheren Risiko und damit mit höheren Schwankungen zu rechnen. Mehr als 10 % des Gesamtinvestments solltest du laut Ginmon nicht in Trend-Investments anlegen.

In welche Wertpapiere investiert Ginmon dein Geld?

Zur Umsetzung der beschriebenen Anlagestrategie wird dein Geld bei Ginmon in bis zu 14 unterschiedliche ETFs investiert.

Der Anteil jedes Fonds variiert je nach Risikoklasse, wobei der Aktienanteil mit der Risikoklasse ansteigt.

Anlageansatz | Passiv |

Anlagestrategien | 10 |

Anlageprodukte | ETF |

Rebalancing

Beim Rebalancing wird dein ursprünglich gewähltes Mischungsverhältnis der unterschiedlichen Assetklassen (z.B. von Aktien und Anleihen) wiederhergestellt, wenn es sich durch Wertschwankungen verschoben hat.

Der Robo-Advisor Ginmon nutzt dazu das Rebalancing durch Ein- und Auszahlungen: Bei jeder Anlage (Einmalanlage oder Sparplan) werden die Anlagebeträge so aufgeteilt, dass sich dein Portfolio so gut wie möglich wieder an die ursprünglich gewählte Struktur anpasst.

Produkterweiterungen

03/2021 | Einführung der nachhaltigen "apeirongreen"-Strategie |

09/2022 | Angebot von Trend-Investments mit Kooperationspartner Upvest |

04/2023 | Start von Zinsangebot in Euro oder US-Dollar für Privat- und Firmenkunden |

10/2023 | Rebranding der Finanzprodukte und Anlagestrategien |

Benutzerfreundlichkeit

Onboarding & Bedienung

Wie bei Robo Advisor üblich, wirst du bei Ginmon im ersten Schritt aufgefordert, einige Fragen zu deinem finanziellen Hintergrund und zur Risikofreude zu beantworten.

Schritt #1 Bestimme dein Anlageprofil

Mit einem Klick auf “Jetzt investieren” sowie der Eingabe und Bestätigung deiner E-Mail-Adresse startest du die Anmeldung.

Um deine individuelle Risikoneigung zu ermitteln, beantwortest du zunächst folgende 7 Fragen zu deinen Anlagezielen, Wertpapierkenntnissen, deiner persönlichen Risikobereitschaft sowie zu deinen finanziellen Verhältnissen:

- Welcher Altersklasse gehören Sie an?

- Welcher Anteil Ihres monatlichen Nettoeinkommens verbleibt Ihnen am Monatsende?

- Welchen Anteil Ihrer gesamten Ersparnisse möchten Sie anlegen?

- Für wie viele Jahre möchten Sie Ihr Geld anlegen?

- Was ist Ihnen bei Ihrer Geldanlage am wichtigsten?

- Die weltweiten Kapitalmärkte unterliegen temporären Wertschwankungen. Welche Wertentwicklung bevorzugen Sie?

- Welche kurzfristigen Wertminderungen würden Sie hinnehmen, ohne Anteile verkaufen zu wollen?

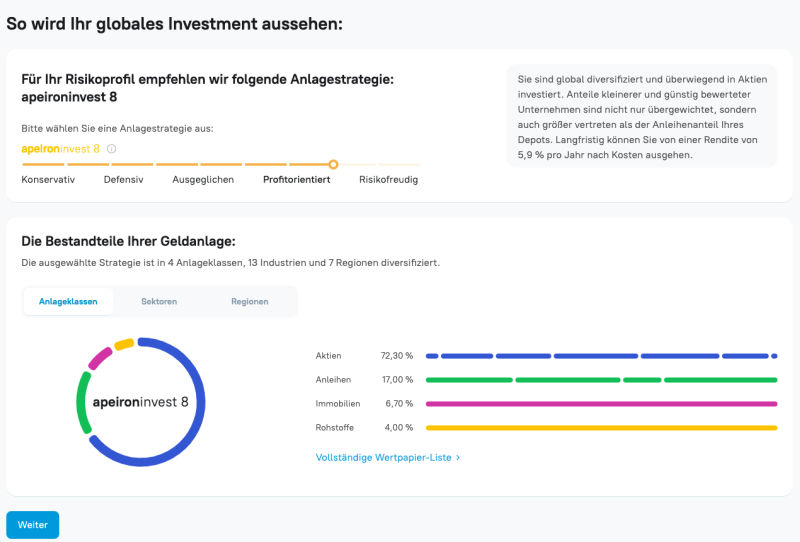

Als Ergebnis wird eine Anlagestrategie angezeigt, die dein Risikolevel auf einer Skala von 1 bis 10 (konservativ bis offensiv) am besten abbildet.

Schritt #2 Plane deine Geldanlage

Die ermittelte Anlagestrategie lässt sich nach unten hin anpassen (weniger Risiko).

Zur Auswahl stehen 10 verschiedene Anlagestrategien.

Je nach gewählter Anlagestrategie werden die aktuelle Zusammensetzung des Portfolios sowie die zu erwartende Rendite angezeigt.

Die mögliche Wertentwicklung deiner Geldanlage wird über einen Zeitraum von 30 Jahren visualisiert. Drei Szenarien bekommst du mitgeliefert. Sie zeigen, was

- im “besten”,

- im “schlechtesten” und

- im “erwarteten“ Fall

mit deinem investierten Geld passiert.

Dazu werden Annahmen getroffen, die aus der vergangenen Performance der Geldanlage hergeleitet wurden.

Im Investment Planer siehst du außerdem auf einen Blick die Portfolioaufteilung nach Anlageklassen, Sektoren und Regionen.

Mit der Eingabe eines Betrags, den du einmalig oder monatlich anlegen möchtest, ist die Planung deiner Geldanlage abgeschlossen.

Kontoeröffnung

Ein Ginmon-Konto kannst du ganz einfach in zwei Schritten eröffnen.

Schritt #1 Du registrierst dich bei Ginmon

Nach der Planung deiner Geldanlage werden zur Registrierung zunächst einige persönliche Daten wie z. B. deine Kontaktdaten sowie die Angabe deines Referenzkontos abgefragt.

Die Registrierung ist abgeschlossen, sobald du deine Daten nochmal überprüft und verschiedene Dokumente und rechtliche Hinweise zur Kenntnis genommen hast.

Schritt #2 Du legitimierst dich

Im zweiten Schritt verifizierst du deine eingegebenen Daten. Dazu loggst du dich im Kundencenter von Ginmon ein.

Die Legitimation erfolgt via Post- oder Video-Ident und kann entweder im Desktop-Kundencenter oder direkt in der Ginmon App durchgeführt werden.

Nach wenigen Tagen wird ein Depot eröffnet. Nach dem Einzug deines Anlagebetrages wird deine gewählte Anlagestrategie automatisch umgesetzt.

Reporting

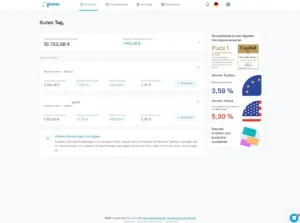

Ginmon stellt seinen Kunden ein besonders umfangreiches und gut strukturiertes Dashboard zur Verfügung.

Nach dem Einloggen erhältst du einen kompletten Überblick über deine Geldanlage, inklusive des gesamtverwalteten Vermögens, der gesamten Wertentwicklung und Gesamteinzahlungen.

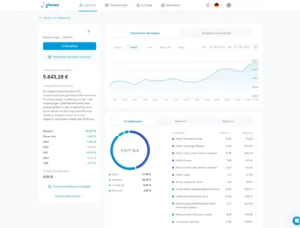

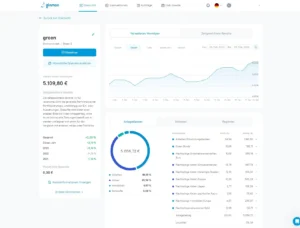

Für die Analyse der Performance deiner Geldanlage hast du Zugang zu einem umfangreichen Chart, den du nach verschiedenen Zeiträumen wie einer Woche, einem Monat, einem Jahr, diesem Jahr oder einem individuell einstellbaren Zeitraum anpassen kannst. Für detailliertere Analysen steht sogar die Möglichkeit zur Verfügung, diese Daten als CSV-Datei herunterzuladen.

Ginmon zeigt dir dann alle aktiven Strategien an und gibt detaillierte Informationen zu jedem Punkt: das verwaltete Vermögen, die Wertentwicklung in Prozent und Euro und die monatliche Sparrate.

Mit einem Klick auf die jeweilige Strategie erhältst du einen vertieften Einblick. Du bekommst eine ausführliche Übersicht über die einzelnen Assetklassen und die darin investierten ETFs. Jeder ETF wird durch einen kurzen Erklärungstext sowie die Angabe des Anteils in Prozent und Betrag in Euro erläutert.

Um dir ein breiteres Bild von deinem Portfolio zu geben, kannst du dir dein Vermögen nach Sektoren und Regionen anzeigen lassen.

Unter dem Tab "Transaktionen" sind alle einzelnen Transaktionen aufgeführt – von Dividenden über Servicegebühren bis hin zu anderen Kosten. Alle jemals erteilten Aufträge, wie Einzahlungen oder Strategieänderungen, sind unter "Aufträge" zu finden.

In deinem persönlichen Bereich "Dokumente" stehen dir alle relevanten Dokumente, wie Quartalsberichte oder Rechnungen, als PDF-Download zur Verfügung.

Zusammenfassend lässt sich sagen, dass Ginmons Dashboard im Vergleich zu anderen von uns getesteten Robo Advisors eine der detailliertesten und klarsten Darstellungen bietet. Ob du die Gesamtperformance verfolgst oder detaillierte Einblicke in einzelne Anlagestrategien gewinnen möchtest – Ginmon hat ein hervorragendes Nutzererlebnis geschaffen.

Die Ginmon App, verfügbar für iOS und Android, geht nicht hinter dem Web-Dashboard zurück. Hier kannst du Ein- und Auszahlungen vornehmen und die Wertentwicklung deiner Anlagen jederzeit einsehen.

Ebenso ermöglicht die App es dir, deine Sparrate und Anlagestrategie zu ändern, Dokumente herunterzuladen und sogar Unterkonten zu eröffnen.

Ginmon Dashboard Übersicht (Stand: 29.03.2024)

Ginmon Dashboard Global 5 (Stand: 29.03.2024)

Ginmon Dashboard Green 5 (Stand: 29.03.2024)

Ginmon App

Service & Sicherheit

Wer steckt hinter Ginmon?

Ginmon wurde Ende 2014 in Frankfurt am Main von Lars Reiner, ehemals bei der Deutschen Bank, Ulrich Bauer, ehemals in eigener Finanzberatung tätig, und Raphael Vosen, ehemaliger Consultant, gegründet.

Das Management-Team setzt sich aktuell aus Lars Reiner, dem CEO, zusammen, mit dem du hier ein persönliches Interview finden kannst. Außerdem sind Ulrich Bauer, der CAO, und Dmitry Fot, der CTO, Teil des Teams.

Zu den Investoren von ginmon gehören Passion Capital aus London, Athanor Capital Partners und die Elka Equity GmbH.

Ginmon agiert als Vermögensverwalter und steht unter der Aufsicht der BaFin.

Kontaktmöglichkeiten & Support

Ginmon kannst du via Live-Chat, E-Mail oder telefonisch werktags von 9.00 bis 19.00 Uhr erreichen. Alternativ kannst du einen Rückruf buchen. In den Social Networks ist Ginmon auf Facebook, Twitter und LinkedIn vertreten.

Zusatzleistungen & Finanzwissen

Neben der digitalen Vermögensverwaltung bietet Ginmon einen gebührenfreien VL-Sparplan an. Als Arbeitnehmer kannst du von deinem Arbeitgeber einen Zuschuss von bis zu 40 Euro pro Monat zum Bruttogehalt erhalten, der direkt für dich angelegt wird.

Im Ginmon-Blog findest du Quartalsberichte und aktuelle News rund um das Angebot von Ginmon.

Ginmon bietet regelmäßig Webinare an und versorgt dich so mit Hintergrundwissen rund um deine persönliche Geldanlage. Bei YouTube gibt es neben ausführlichen Webinaren auch kurze Erklärvideos.

Ginmon Veranstaltungen

Ginmon bietet aktuell folgende Veranstaltungen, Webinare, Infoabende vor Ort oder andere Events an:

Geldanlage mit ETFs neu gedacht | |

(Derzeit kein Termin) | |

Webinar |

So wählen professionelle Investoren die passenden ETFs aus | |

(Derzeit kein Termin) | |

Webinar |

Depotcheck-Service: Lernen Sie unseren Depotcheck-Service kennen | |

(Derzeit kein Termin) | |

Webinar |

Nachhaltige Geldanlage: Aktiv die UN-Nachhaltigkeitsziele unterstützen | |

(Derzeit kein Termin) | |

Webinar |

Ginmon Sicherheit

Dein Geld liegt sicher verwahrt bei der deutschen, lizenzierten Partnerbank DAB BNP Paribas.

Alle Ein- und Auszahlungen finden zwischen deinem Girokonto und deinem Depot bei der DAB Bank statt.

Die DAB Bank ist mit einer halben Million Kunden eine der bekanntesten Direktbanken Deutschlands.

Sie ist von der BaFin lizenziert und gehört zur französischen Großbank BNP Paribas. Die BNP Paribas ist eine der größten Banken Europas mit weltweit rund 170.000 Mitarbeiterinnen und Mitarbeitern.

Ginmon selbst arbeitet als Vermögensverwalter mit BaFin-Erlaubnis und hat zu keinem Zeitpunkt Zugriff auf dein Geld.

Wenn es Ginmon eines Tages nicht mehr geben sollte, bleibt dein Depot bei der DAB Bank davon unberührt und selbst im unwahrscheinlichen Fall einer Insolvenz der Partnerbank DAB Bank ist dein Geld weiterhin geschützt.

Dafür sorgt die Regelung, dass dein Kapital sogenanntes Sondervermögen ist.

Im Insolvenzfall kann das Depot schlichtweg zu einer anderen Bank übertragen werden.

Alle Ein- und Auszahlungen laufen über ein von dir festgelegtes Referenzkonto, welches in der Regel dein Girokonto ist. Dein Vermögen kann durch diese Vorkehrung niemals auf fremde Konten übertragen werden.

Alle Daten werden bei Ginmon über eine sichere SSL-Verschlüsselung übertragen.

Außerdem stehen alle Server in einem deutschen Rechenzentrum und sämtliche Daten unterliegen den höchsten deutschen Datenschutzstandards.

Partnerbank | DAB BNP Paribas |

Aufsicht | BaFin |

Referenzkontenprinzip | Ja |

Datensicherheit | Ja |

Häufige Fragen zu Ginmon

Welche Ginmon Alternativen gibt es?

Die Welt der Robo Advisor bietet dir mehr! Neben Kosten geht es auch um maßgeschneiderte Anlagestrategien und erstklassigen Service. Einige der bekanntesten Anbieter sind quirion, Scalable Capital und comdirect, die jeweils ihre eigenen Stärken und Vorteile haben. Unser detaillierter Robo Advisor Vergleich führt dich durch das Labyrinth der Möglichkeiten und hilft dir, den besten Robo Advisor für deine finanziellen Träume und Ziele zu finden.

Bietet Ginmon aktuell ein Zinsprodukt an?

Mit dem Ginmon TopZins Angebot hast du die Möglichkeit, in einen DWS Geldmarktfonds zu investieren. Dieses Angebot ermöglicht es dir, bereits ab 1 Euro zu investieren. Ausführlichere Details und weitere Informationen zu diesem und anderen Zinsprodukten findest du in unserem Beitrag "Robo Advisor Zinsprodukte".

Kannst du mehrere Anlageziele mit einer Anlagestrategie bei Ginmon verfolgen?

Bei Ginmon hast du die Möglichkeit, verschiedene Depots für unterschiedliche Anlageziele zu eröffnen. Du kannst für jedes Depot eine individuelle Anlagestrategie und Risikoklasse wählen, die auf deinen Bedürfnissen basiert.

Wie hoch ist das Asset under Management (AuM) von Ginmon?

Wir fragen das verwaltete Vermögen (AuM) von Ginmon in regelmäßigen Abständen ab. Ginmon hat den letzten Fragebogen bisher nicht beantwortet. Nach unseren Einschätzungen beläuft sich das Asset under Management (AuM) von Ginmon auf ca. 300 Mio. €.

Wie viele Kunden hat Ginmon?

Ginmon gibt derzeit keine Informationen zur Anzahl der Kunden an.

Ginmon Erfahrungen

Ginmon Stiftung Warentest Erfahrungen

Die Stiftung Warentest (und Finanztest) testete im Juni 2021 Robo-Advisor mit einem virtuellen Musterkunden und bewertete Anlagevorschläge, Datenschutz und Vertragsbedingungen. Der Fokus lag auf Produkt- und Kosteninformationen.

Ginmon hat im Test mit den Qualitätsurteilen Befriedigend (3,2) für den virtuellen Musterkunden mit einem Anlagebetrag von 40.000 Euro und Befriedigend (3,2) für den virtuellen Musterkunden mit einem Anlagebetrag von 100.000 Euro abgeschlossen.

Bester Robo Advisor mit einer Gesamtnote von 1,6 war quirion beim großen Vergleich digitaler Vermögensverwaltungen der Stiftung Warentest 2021.

Ginmon Trustpilot Erfahrungen

Trustpilot ist ein führendes Bewertungsportal, das 2007 gegründet wurde, um Vertrauen zwischen Unternehmen und Verbrauchern zu schaffen und Transparenz zu fördern. Trustpilot hat über 167 Millionen Bewertungen, 714.000 bewertete Websites und 850 Mitarbeiter.

Aktuell (Stand 03.04.2024) erhält Ginmon bei Trustpilot 4,2 Sterne (Gut) basierend auf 122 abgegebenen Bewertungen.

Ginmon Finanztip Erfahrungen

Finanztip bietet Ratgeber zu Finanz- und Verbraucherthemen, unter anderem werden auch Robo Advisor getestet. Die Website verzeichnet monatlich mehrere Millionen Leser.

Für ausgewählte Robo Advisor sammelt Finanztip Nutzererfahrungen ein. Ginmon ist aktuell nicht dabei.

Ginmon GELDANLAGEdigital Erfahrungen

Hier kannst du als Kunde deine Meinung zu Ginmon abgeben. Bitte schreibe ehrlich und ausgewogen, indem du sowohl positive als auch negative Aspekte ansprichst. Einseitige Kritik ohne nähere Begründungen ist leider nicht zur Veröffentlichung geeignet.

Die meisten der folgenden Ginmon Erfahrungsberichte basieren auf unserer letzten Robo Advisor Wahl, bei der ausschließlich Ginmon Kunden teilnehmen durften. Den Teilnehmern wurden zwei Fragen gestellt: 1. Wie viele Sterne würdest du Ginmon geben (5 Sterne = Exzellent bis 1 Stern = Sehr unzufrieden) und 2. Beschreibe kurz, was dir an Ginmon am besten gefällt.